19°C 29°C

Uberlândia, MG

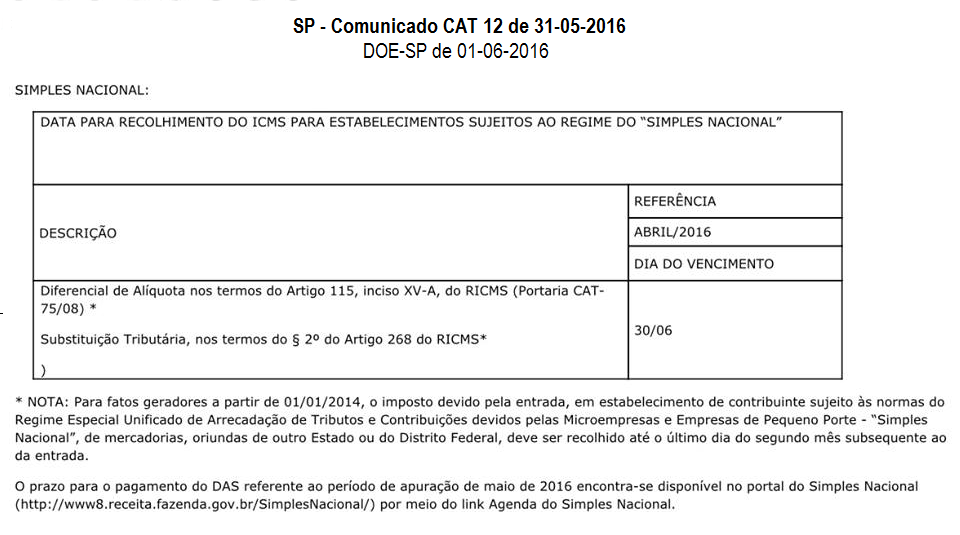

Confira detalhes da legislação paulista: Diferencial de Alíquotas Compra de fornecedor estabelecido em outra unidade da federação, destinada ao ativo, despesa, matéria prima e mercadoria para revenda não sujeita ao ICMS-ST, conforme artigo 115 do RICMS/SP: Artigo 115 - Além de outras hipóteses expressamente previstas, o débito fiscal será recolhido mediante guia de recolhimentos especiais, observado o disposto no artigo 566, podendo efetivar-se sem os acréscimos legais, tais como a multa prevista no artigo 528 e os juros de mora, até os momentos adiante indicados, relativamente aos seguintes eventos (Lei 6.374/89, art. 59, Convênio ICM-10/81, cláusulas primeira e terceira, Convênio ICMS-25/90, cláusulas terceira e quarta, II, e Convênio ICMS-49/90): XV-A - na entrada em estabelecimento de contribuinte sujeito às normas do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - "Simples Nacional", até o último dia do segundo mês subsequente ao da entrada: (Redação dada ao "caput" do inciso, mantidas as suas alíneas, pelo Decreto 59.967, de 17-12-2013, DOE 18-12-2013; produzindo efeitos em relação aos fatos geradores que ocorrerem a partir de 01-01-2014) a) de mercadoria destinada a industrialização ou comercialização, material de uso e consumo ou bem do ativo permanente, remetido por contribuinte localizado em outro Estado ou no Distrito Federal, o valor resultante da multiplicação do percentual correspondente à diferença entre a alíquota interna e a interestadual pela base de cálculo, quando a alíquota interestadual for inferior à interna (Lei Complementar federal 123/2006, art. 13, § 1°, XIII); (Redação dada à alínea pelo Decreto 52.858, de 02-04-2008; DOE 03-04-2008) b) de petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, bem como energia elétrica, oriundos de outro Estado ou Distrito Federal, quando não destinados à comercialização ou industrialização, calculado pela alíquota interna. ICMS devido a título de Substituição Tributária Imposto devido a título de substituição tributária pelo substituto tributário nas operações destinada ao Estado de São Paulo, conforme artigo 268 do RICMS/SP. Artigo 268 - O valor do imposto a ser recolhido a título de sujeição passiva por substituição é a diferença entre o valor do imposto calculado mediante aplicação da alíquota interna sobre a base de cálculo prevista para a operação ou prestação sujeita à substituição tributária e o valor do imposto devido pela operação ou prestação própria do remetente (Lei 6.374/89, arts. 2º, § 5º, e 66-D). (Redação dada ao artigo pelo Decreto 54.137, de 17-03-2009; DOE 18-03-2009; Efeitos para os fatos geradores ocorridos desde 1º de janeiro de 2009) § 1º - Nas hipóteses previstas nos incisos VI e XIV do artigo 2º, o valor do imposto a ser recolhido a título de sujeição passiva por substituição será a diferença entre os valores resultantes da aplicação, ao valor da operação ou prestação, da alíquota interna praticada neste Estado e da alíquota interestadual. § 2° - Na hipótese de o sujeito passivo por substituição tributária estar sujeito às normas do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - “Simples Nacional”: 1 - o valor do imposto a ser recolhido a título de sujeição passiva por substituição é a diferença entre o valor do imposto calculado mediante a aplicação da alíquota interna sobre a base de cálculo prevista para a operação ou prestação sujeita à substituição tributária e o valor resultante da aplicação da alíquota interna ou interestadual, conforme o caso, sobre o valor da operação ou prestação própria do remetente; (Redação dada ao item pelo Decreto 54.650, de 06-08-2009; DOE 07-08-2009; efeitos a partir de 01-08-2009) 2 - deverá ser elaborado, até o último dia útil da primeira quinzena de cada mês, relatório demonstrativo de apuração do valor a ser recolhido a título de sujeição passiva por substituição, contendo todas as indicações individualizadas das operações e prestações, necessárias à verificação fiscal; 3 - o valor do imposto devido na condição de sujeito passivo por substituição tributária deverá ser recolhido por guia de recolhimentos especiais, até o último dia do segundo mês subsequente ao da saída da mercadoria ou da prestação do serviço. (Redação dada ao item pelo Decreto 59.967, de 17-12-2013, DOE 18-12-2013; produzindo efeitos em relação aos fatos geradores que ocorrerem a partir de 01-01-2014) Antecipação tributária do ICMS A antecipação tributária será calculada sobre a compra de mercadoria (Art. 313-A a 313-Z20 do RICMS/SP) para revenda de fornecedor estabelecido em outra unidade da federação A aquisição de mercadoria sujeita a sujeita à substituição tributária, porém, em razão da inexistência de acordo entre os Estados signatários da operação, o fornecedor não está obrigado a calcular o ICMS devido a título de substituição tributária para o Estado de São Paulo. Assim, o contribuinte paulista deverá calcular o ICMS devido a título de antecipação tributária, conforme regras estabelecidas no artigo 426-A do RICMS/SP e recolher aos cofres do Estado até o último dia do 2º mês subsequente à entrada da mercadoria em São Paulo. Artigo 426-A - Na entrada no território deste Estado de mercadoria indicada no § 1°, procedente de outra unidade da Federação, o contribuinte paulista que conste como destinatário no documento fiscal relativo à operação deverá efetuar antecipadamente o recolhimento (Lei 6.374/89, art. 2°, § 3°-A): (Redação dada ao artigo pelo Decreto 52.742, de 22-02-2008; DOE 23-02-2008; Efeitos a partir de 01-02-2008) I - do imposto devido pela própria operação de saída da mercadoria; II - em sendo o caso, do imposto devido pelas operações subseqüentes, na condição de sujeito passivo por substituição. § 1° - O disposto neste artigo aplica-se às mercadorias sujeitas ao regime jurídico da substituição tributária referidas nos artigos 313-A a 313-Z20, exceto se o remetente da mercadoria tiver efetuado a retenção antecipada do imposto, na condição de sujeito passivo por substituição, conforme previsto na legislação. (Redação dada ao parágrafo pelo Decreto 54.338, de 15-05-2009; DOE 16-05-2009; Efeitos a partir de 01-06-2009 § 4° - O imposto calculado nos termos do § 2° será recolhido por meio de guia de recolhimentos especiais, conforme disciplina estabelecida pela Secretaria da Fazenda: (Redação dada ao parágrafo pelo Decreto 59.967, de 17-12-2013, DOE 18-12-2013; produzindo efeitos em relação aos fatos geradores que ocorrerem a partir de 01-01-2014) 1 - na entrada da mercadoria no território deste Estado, na hipótese de o contribuinte paulista estar enquadrado no Regime Periódico de Apuração - RPA; 2 - até o último dia do segundo mês subsequente ao da entrada da mercadoria no território deste Estado, tratando-se de contribuinte sujeito às normas do "Simples Nacional", devendo observar o disposto no item 2 do § 4º do artigo 277. (Grifo nosso) Vale ressaltar que o Diferencial de Alíquotas objeto desta matéria é diferente do DIFAL instituído pela Emenda Constitucional 87/2015. O Diferencial de Alíquotas de que trata o inciso XV-A do Art. 115 do RICMS/SP (LC 123/2006, art. 13, §1°, XIII e Decreto Paulista nº 52.858/2008) objeto desta matéria, é calculado sobre a operação de compra de mercadoria de fornecedor estabelecido em outra unidade da federal (qualquer compra). Este DIFAL será devido quando a alíquota interestadual for menor do que a alíquota em São Paulo. Neste caso, o adquirente paulista é o responsável pelo recolhimento do imposto. Enquanto o DIFAL da EC 87/2015, é devido na operação interestadual destinada a pessoa não contribuinte do ICMS e o fornecedor da mercadoria é o responsável pelo recolhimento do imposto. A cobrança deste DIFAL está suspensa desde 18 de fevereiro de 2016 para as empresas optantes pelo Simples Nacional (Decisão do STF – Cláusula nova do Convênio ICMS 93/2015).

Confira detalhes da legislação paulista: Diferencial de Alíquotas Compra de fornecedor estabelecido em outra unidade da federação, destinada ao ativo, despesa, matéria prima e mercadoria para revenda não sujeita ao ICMS-ST, conforme artigo 115 do RICMS/SP: Artigo 115 - Além de outras hipóteses expressamente previstas, o débito fiscal será recolhido mediante guia de recolhimentos especiais, observado o disposto no artigo 566, podendo efetivar-se sem os acréscimos legais, tais como a multa prevista no artigo 528 e os juros de mora, até os momentos adiante indicados, relativamente aos seguintes eventos (Lei 6.374/89, art. 59, Convênio ICM-10/81, cláusulas primeira e terceira, Convênio ICMS-25/90, cláusulas terceira e quarta, II, e Convênio ICMS-49/90): XV-A - na entrada em estabelecimento de contribuinte sujeito às normas do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - "Simples Nacional", até o último dia do segundo mês subsequente ao da entrada: (Redação dada ao "caput" do inciso, mantidas as suas alíneas, pelo Decreto 59.967, de 17-12-2013, DOE 18-12-2013; produzindo efeitos em relação aos fatos geradores que ocorrerem a partir de 01-01-2014) a) de mercadoria destinada a industrialização ou comercialização, material de uso e consumo ou bem do ativo permanente, remetido por contribuinte localizado em outro Estado ou no Distrito Federal, o valor resultante da multiplicação do percentual correspondente à diferença entre a alíquota interna e a interestadual pela base de cálculo, quando a alíquota interestadual for inferior à interna (Lei Complementar federal 123/2006, art. 13, § 1°, XIII); (Redação dada à alínea pelo Decreto 52.858, de 02-04-2008; DOE 03-04-2008) b) de petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, bem como energia elétrica, oriundos de outro Estado ou Distrito Federal, quando não destinados à comercialização ou industrialização, calculado pela alíquota interna. ICMS devido a título de Substituição Tributária Imposto devido a título de substituição tributária pelo substituto tributário nas operações destinada ao Estado de São Paulo, conforme artigo 268 do RICMS/SP. Artigo 268 - O valor do imposto a ser recolhido a título de sujeição passiva por substituição é a diferença entre o valor do imposto calculado mediante aplicação da alíquota interna sobre a base de cálculo prevista para a operação ou prestação sujeita à substituição tributária e o valor do imposto devido pela operação ou prestação própria do remetente (Lei 6.374/89, arts. 2º, § 5º, e 66-D). (Redação dada ao artigo pelo Decreto 54.137, de 17-03-2009; DOE 18-03-2009; Efeitos para os fatos geradores ocorridos desde 1º de janeiro de 2009) § 1º - Nas hipóteses previstas nos incisos VI e XIV do artigo 2º, o valor do imposto a ser recolhido a título de sujeição passiva por substituição será a diferença entre os valores resultantes da aplicação, ao valor da operação ou prestação, da alíquota interna praticada neste Estado e da alíquota interestadual. § 2° - Na hipótese de o sujeito passivo por substituição tributária estar sujeito às normas do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - “Simples Nacional”: 1 - o valor do imposto a ser recolhido a título de sujeição passiva por substituição é a diferença entre o valor do imposto calculado mediante a aplicação da alíquota interna sobre a base de cálculo prevista para a operação ou prestação sujeita à substituição tributária e o valor resultante da aplicação da alíquota interna ou interestadual, conforme o caso, sobre o valor da operação ou prestação própria do remetente; (Redação dada ao item pelo Decreto 54.650, de 06-08-2009; DOE 07-08-2009; efeitos a partir de 01-08-2009) 2 - deverá ser elaborado, até o último dia útil da primeira quinzena de cada mês, relatório demonstrativo de apuração do valor a ser recolhido a título de sujeição passiva por substituição, contendo todas as indicações individualizadas das operações e prestações, necessárias à verificação fiscal; 3 - o valor do imposto devido na condição de sujeito passivo por substituição tributária deverá ser recolhido por guia de recolhimentos especiais, até o último dia do segundo mês subsequente ao da saída da mercadoria ou da prestação do serviço. (Redação dada ao item pelo Decreto 59.967, de 17-12-2013, DOE 18-12-2013; produzindo efeitos em relação aos fatos geradores que ocorrerem a partir de 01-01-2014) Antecipação tributária do ICMS A antecipação tributária será calculada sobre a compra de mercadoria (Art. 313-A a 313-Z20 do RICMS/SP) para revenda de fornecedor estabelecido em outra unidade da federação A aquisição de mercadoria sujeita a sujeita à substituição tributária, porém, em razão da inexistência de acordo entre os Estados signatários da operação, o fornecedor não está obrigado a calcular o ICMS devido a título de substituição tributária para o Estado de São Paulo. Assim, o contribuinte paulista deverá calcular o ICMS devido a título de antecipação tributária, conforme regras estabelecidas no artigo 426-A do RICMS/SP e recolher aos cofres do Estado até o último dia do 2º mês subsequente à entrada da mercadoria em São Paulo. Artigo 426-A - Na entrada no território deste Estado de mercadoria indicada no § 1°, procedente de outra unidade da Federação, o contribuinte paulista que conste como destinatário no documento fiscal relativo à operação deverá efetuar antecipadamente o recolhimento (Lei 6.374/89, art. 2°, § 3°-A): (Redação dada ao artigo pelo Decreto 52.742, de 22-02-2008; DOE 23-02-2008; Efeitos a partir de 01-02-2008) I - do imposto devido pela própria operação de saída da mercadoria; II - em sendo o caso, do imposto devido pelas operações subseqüentes, na condição de sujeito passivo por substituição. § 1° - O disposto neste artigo aplica-se às mercadorias sujeitas ao regime jurídico da substituição tributária referidas nos artigos 313-A a 313-Z20, exceto se o remetente da mercadoria tiver efetuado a retenção antecipada do imposto, na condição de sujeito passivo por substituição, conforme previsto na legislação. (Redação dada ao parágrafo pelo Decreto 54.338, de 15-05-2009; DOE 16-05-2009; Efeitos a partir de 01-06-2009 § 4° - O imposto calculado nos termos do § 2° será recolhido por meio de guia de recolhimentos especiais, conforme disciplina estabelecida pela Secretaria da Fazenda: (Redação dada ao parágrafo pelo Decreto 59.967, de 17-12-2013, DOE 18-12-2013; produzindo efeitos em relação aos fatos geradores que ocorrerem a partir de 01-01-2014) 1 - na entrada da mercadoria no território deste Estado, na hipótese de o contribuinte paulista estar enquadrado no Regime Periódico de Apuração - RPA; 2 - até o último dia do segundo mês subsequente ao da entrada da mercadoria no território deste Estado, tratando-se de contribuinte sujeito às normas do "Simples Nacional", devendo observar o disposto no item 2 do § 4º do artigo 277. (Grifo nosso) Vale ressaltar que o Diferencial de Alíquotas objeto desta matéria é diferente do DIFAL instituído pela Emenda Constitucional 87/2015. O Diferencial de Alíquotas de que trata o inciso XV-A do Art. 115 do RICMS/SP (LC 123/2006, art. 13, §1°, XIII e Decreto Paulista nº 52.858/2008) objeto desta matéria, é calculado sobre a operação de compra de mercadoria de fornecedor estabelecido em outra unidade da federal (qualquer compra). Este DIFAL será devido quando a alíquota interestadual for menor do que a alíquota em São Paulo. Neste caso, o adquirente paulista é o responsável pelo recolhimento do imposto. Enquanto o DIFAL da EC 87/2015, é devido na operação interestadual destinada a pessoa não contribuinte do ICMS e o fornecedor da mercadoria é o responsável pelo recolhimento do imposto. A cobrança deste DIFAL está suspensa desde 18 de fevereiro de 2016 para as empresas optantes pelo Simples Nacional (Decisão do STF – Cláusula nova do Convênio ICMS 93/2015).

Mín. 19° Máx. 29°