19°C 29°C

Uberlândia, MG

Planejar um fluxo de caixa é prever quanto dinheiro entra e quanto sai. Parece muito simples e de fato é. Mas é possível sofisticar essa análise e ser mais assertivo nas tomadas de decisões, especialmente quando o mínimo grau de inadimplência define fechar o mês no azul ou no vermelho.

Além dos itens básicos dos valores a receber, é muito importante considerar os resultados das cobranças. Infelizmente, a inadimplência faz parte. Só que, felizmente, recuperar pagamentos também. Por isso, é um grande erro não considerar que, mesmo atrasados, seus clientes (ou pelo menos parte deles) podem pagar o que devem.

Em um mês que periga fechar no negativo, essa informação pode fazer toda a diferença, reduzindo a ansiedade e evitando soluções de emergência precipitadas, como um pedido de empréstimo, por exemplo, e esse movimento pode levar a perdas na margem de lucro da empresa.

Se a sua empresa tiver uma base histórica de alguns anos, você poderá perceber que tanto a taxa de inadimplência quanto a taxa de recuperação dos pagamentos costumam ser, em média, constantes. Confie no percentual histórico do sucesso de cobrança e considere essa previsão de crédito “extra” no mês, pois o valor pode ser o diferencial necessário para o saldo positivo.

Agora, e se eu disser que o fracasso da cobrança também pode trazer as contas para o azul? Explico, ressaltando que essa dica vale apenas para empresas de lucro real: se depois de todas as tentativas de cobrar o cliente, o empresário perceber que não haverá acordo, é possível reconhecer uma situação de perda e lançar o valor da dívida como provisão de despesas.

A melhor solução de cobrança sempre é receber o valor integral, acrescido de juros e multa por atraso. Ou, pelo menos, o valor total da dívida, sem descontos no principal. Digamos que, para não ficar inconsolável, é possível aceitar pelo menos o pagamento do custo do seu produto ou serviço. Agora, para empresas de lucro real, não é preciso se desesperar mesmo que a cobrança tenha resultado em nada.

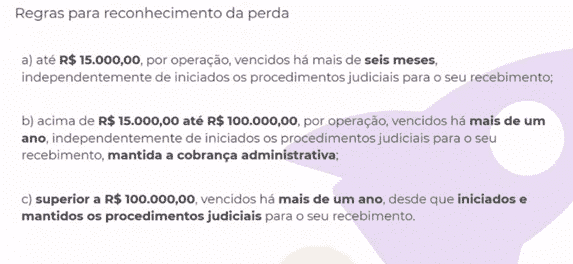

Graças à PCLD (Provisão para Crédito de Liquidação Duvidosa), essa perda de receita (se cumprir as regras*) pode ser colocada entre as despesas, sendo abatida do Imposto de Renda e Contribuição Social. Por isso, há casos em que, em vez de gastar tempo e dinheiro (que pode ser desde o pagamento de uma carta registrada de cobrança até custos advocatícios num embate judicial), “aceitar a derrota” é uma boa estratégia contábil. E, além do mais, vai gerar um balanço que reflete a verdade da saúde financeira da empresa.

Mín. 19° Máx. 29°