18°C 28°C

Uberlândia, MG

O IRPJ — Imposto de Renda de Pessoa Jurídica é um tributo federal que deve ser pago por todas as empresas com CNPJ ativo, isentas apenas algumas exceções. Sua base de cálculo considera o regime tributário da pessoa jurídica e atribui a cada um uma alíquota para cálculo. Podendo ser apurado mensalmente, trimestralmente, anualmente ou por evento, o não cumprimento dessa obrigação é passível de multas e taxas até que seja legalizada.

O IRPJ — Imposto de Renda Pessoa Jurídica é um dos tributos de competência da União que deve ser pago pelas empresas.

Assim como outros impostos federais, tais como Imposto sobre Importação (II), Imposto sobre Produtos Industrializados (IPI), Contribuição para Financiamento da Seguridade Social (Cofins) etc, é fundamental que seja recolhido da maneira certa e em dia.

O não cumprimento dessa obrigação fiscal é passível de multa e pode gerar muita dor de cabeça para o empreendedor.

Por isso, saber o que é IRPJ — Imposto de Renda Pessoa Jurídica e todos os detalhes desse tributo é tão importante para uma boa gestão financeira.

O IRPJ — Imposto de Renda Pessoa Jurídica, é um tributo federal, previsto no Art. 153, Inc. III da Constituição Federal, que incide sobre os lucros obtidos por pessoas jurídicas (empresas) e equiparadas.

Em outras palavras, é um imposto obrigatório a quase todos os negócios que estejam funcionando e gerando rendimentos.

Em uma visão geral, todas as empresas com CNPJ (Cadastro Nacional de Pessoa Jurídica) ativos devem pagar o IRPJ.

No entanto, há algumas exceções.

Assim, organizações filantrópicas, recreativas, culturais e científicas são considerados regimes empresariais isentos de pagamento do Imposto de Renda Pessoa Jurídica.

Além dessas, há algumas profissões exercidas por pessoas físicas que também estão livres do pagamento desse imposto.

A relação completa de profissões isentas do IRPJ está descrita no Art. 162, § 2º incisos I à VII do Decreto 9.580/2018.

I – as pessoas jurídicas:

II – as empresas individuais (visto também serem equiparadas a pessoas jurídicas):

Assim como os demais impostos, o IRPJ — Imposto de Renda Pessoa Jurídica, visa impulsionar a economia nacional.

Os valores recolhidos com essa arrecadação são utilizados para ações e projetos que têm por objetivo melhorar a vida da população brasileira de modo geral.

Para isso, o IRPJ — Imposto de Renda Pessoa Jurídica é um recurso usado para financiar projetos públicos, fomentar o desenvolvimento social, aprimorar setores como os de transporte, saúde, educação e segurança.

Em resumo, é um imposto pago pelas pessoas jurídicas que retorna em forma de benefício comum.

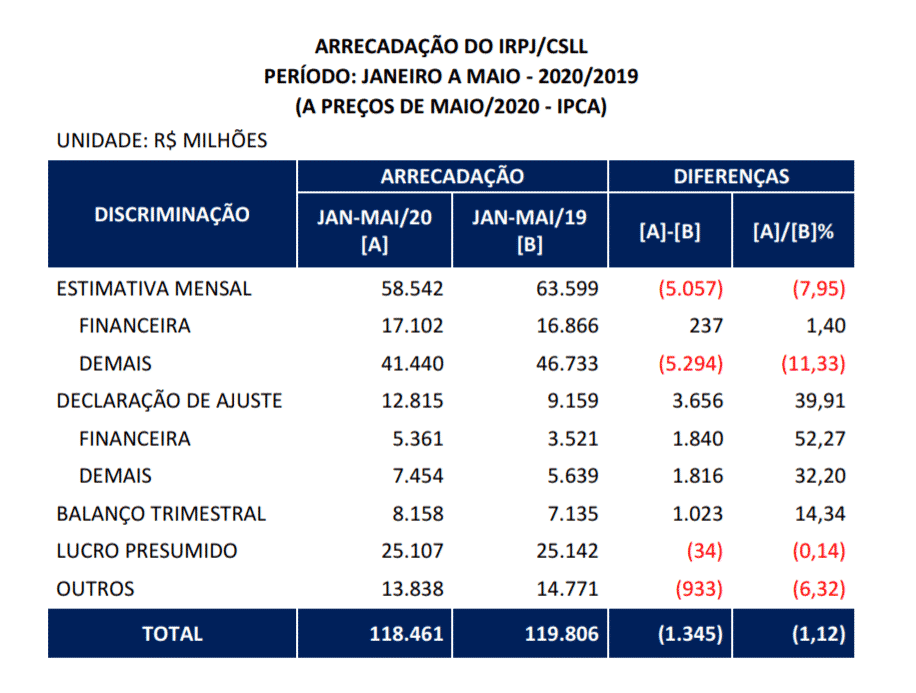

De acordo com o relatório Análise da Arrecadação das Receitas Federais de maio de 2020, nos cinco primeiros meses deste ano foram arrecadados R$ 77.962 milhões com IRPJ — Imposto de Renda Pessoa Jurídica e R$ 40.498 com CSLL.

Mas quando se fala sobre IRPJ — Imposto de Renda Pessoa Jurídica, é preciso também mencionar a CSLL.

CSLL é a sigla para Contribuição Social sobre Lucro Líquido.

Trata-se de um imposto federal que também incide sobre as pessoas jurídicas domiciliadas no Brasil e que tem por objetivo gerar recursos financeiros para a Seguridade Social.

Ou seja, é um imposto que visa apoiar investimentos públicos relacionados à aposentadoria, desemprego e outras questões relacionadas.

O cálculo do IRPJ e da CSLL seguem as mesmas normas de apuração e pagamento.

Para chegar ao valor a ser arrecadado, ou restituído, é considerado o regime de tributação da empresa, bem com a alíquota de IRPJ para cada um deles.

São 4 os modelos de tributação do IRPJ:

O modelo de tributação com base no Lucro Real é o geralmente utilizado por grandes bancos, financeiras, corretoras de títulos, e outros tipos de empresas que tiveram lucros acima de R$ 48 milhões no ano anterior à apuração.

Essa forma de tributação tem como base de cálculo os valores reais obtidos pela empresa ao longo do ano.

Ainda que seja considerado uma regra geral para a apuração do IRPJ — Imposto de Renda Pessoa Jurídica e da CSLL, o Lucro Real consiste em um modelo de tributação um pouco mais complexo que os demais.

No caso, é considerado o lucro contábil apurado pela empresa e, sobre ele, são somados os ajustes estipulados pela legislação fiscal.

Ou seja, são considerados os ajustes fiscais positivos (adições) e os ajustes fiscais negativos (exclusões), para chegar ao resultado do Lucro Real ou do Prejuízo Fiscal.

O ponto positivo é que, caso a empresa aponte prejuízo no seu faturamento anual, não há cobrança de IRPJ — Imposto de Renda Pessoa Jurídica, nem da CSLL.

Como o próprio nome sugere, o Lucro Presumido é um modelo de tributação que presume os lucros de uma empresa tendo como base sua receita bruta e demais receitas passíveis de tributação.

Para poder utilizar esse regime tributário, a pessoa jurídica precisa ter tido um faturamento anual acima de R$ 4 milhões e abaixo de R$ 78 milhões.

Quer saber tudo sobre esse regime tributário? Então leia este artigo

“O que é Lucro Presumido? Veja quais são os prós e contras e tabela completa”

Entende-se por Lucro Arbitrado o regime tributário aplicado pela autoridade tributária quando uma empresa deixa de cumprir suas obrigações acessórias que determinam seu Lucro Real ou Lucro Presumido.

Em outras palavras, esse modelo de tributação é utilizado quando uma pessoa jurídica é optante por um dos outros regimes, porém, não tem documentos (livro diário, livro inventário etc) que comprovem seu faturamento.

Podendo também ser utilizado por iniciativa do contribuinte, é necessário conhecer sua receita bruta para realizar o cálculo do IRPJ — Imposto de Renda Pessoa Jurídica de acordo com as regras do Lucro Arbitrado.

Entre os modelos de tributação do IRPJ, o cálculo para as empresas optantes do Simples Nacional é o mais fácil.

Isso porque o valor a ser recolhido referente ao IRPJ — Imposto de Renda Pessoa Jurídica já está incluso na sua guia mensal de arrecadação, o DAS, Documento de Arrecadação do Simples Nacional.

Aprenda tudo sobre esse regime tributário:

Simples Nacional: o Que é? Tabela, dúvidas e tudo sobre

O IRPJ — Imposto de Renda Pessoa Jurídica pode ser apurado em um desses 4 períodos:

A apuração mensal do IRPJ — Imposto de Renda Pessoa Jurídica só é possível a pessoas jurídicas tributadas pelo Lucro Real.

Nesse caso, deve ser feita uma estimativa e, sobre esse valor, realizar o pagamento todos os meses do IRPJ, seu adicional e da CSLL.

Essa opção é válida para os regimes tributários Lucro Real, Lucro Presumido e Lucro Arbitrado.

O valor apurado para pagamento do IRPJ de forma trimestral deve ser pago até o último dia útil do mês seguinte à apuração, respeitando os seguintes vencimentos:

Assim como a apuração mensal, a anual do IRPJ — Imposto de Renda Pessoa Jurídica só pode ser utilizada por empresas optantes do Lucro Real.

No caso, o imposto deve ser apurado no dia 31 de dezembro do ano-calendário de recolhimento.

A apuração do IRPJ por evento ocorre quando uma empresa passa por fusão, cisão, incorporação e extinção pelo encerramento da liquidação e deve ser efetuada na data do evento.

Como mencionado anteriormente, para a base de cálculo do IRPJ e da CSLL é considerado o regime tributário escolhido pela empresa e, sobre ele, são determinadas as alíquotas.

Assim, de acordo com o determinado pela Receita Federal, a alíquota de IRPJ para empresas tributadas sob o regime Lucro Real, Lucro Presumido e Lucro Arbitrado é de 15% sobre o lucro apurado em qualquer um desses regimes tributários.

No entanto, a alíquota do IRPJ é de 6% para:

Mas para chegar ao valor a ser pago ou restituído desse imposto, é preciso também considerar o adicional IRPJ.

No caso, são acrescidos 10% sobre a parcela do lucro que exceder R$ 20 mil ao mês. Esse adicional IRPJ é válido para:

Aqui, é importante ressaltar que esse adicional incide, inclusive, sobre os lucros de pessoas jurídicas que explorem atividade rural.

Para as empresas que exercem atividades mistas, é considerada para a base de cálculo do adicional IRPJ a soma do Lucro Real das atividades gerais com o resultado obtido do Lucro Real das atividades rurais.

Como você viu, o IRPJ — Imposto de Renda Pessoa Jurídica pode ser feito em momentos distintos (por mês, por trimestre, por ano ou por evento).

Seja qual for o período escolhido para a sua empresa, o mais importante é não deixar de declarar e de recolher esse tributo.

Declarações de IRPJ atrasadas são passíveis de multas e taxas extras até que seja colocada em dia.

O percentual de multa varia entre 2% a 20%, conforme o lucro apresentado pela pessoa jurídica.

Além disso, é preciso tomar muito cuidado com as informações fornecidas, visto que os erros dos dados também são passíveis de penalidades.

Por exemplo, a cada 10 informações enviadas com erro, a empresa precisa pagar uma taxa de R$ 20 à Receita Federal.

Mas se a pessoa jurídica notar a falha antes de ser notificada pelo órgão fiscalizador, essa cobrança é reduzida em 50%, ou seja, R$ 10.

Por todos esses motivos é tão importante contar com o auxílio de um profissional contábil.

Dica Extra do Jornal Contábil: Aprenda a fazer Declaração de Imposto de Renda. Aprenda tudo de IR em apenas um final de semana.

Trata-se de um curso rápido, porém completo e detalhado com tudo que você precisa saber sobre IR. No curso você encontra:

Conteúdo detalhado, organizado e sem complexidade, videoaulas simples e didáticas,passo a passo de cada procedimento na prática.

Tudo a sua disposição, quando e onde precisar. Não perca tempo, clique aqui e aprenda a fazer a declaração do Imposto de Renda.

Mín. 18° Máx. 28°