19°C 29°C

Uberlândia, MG

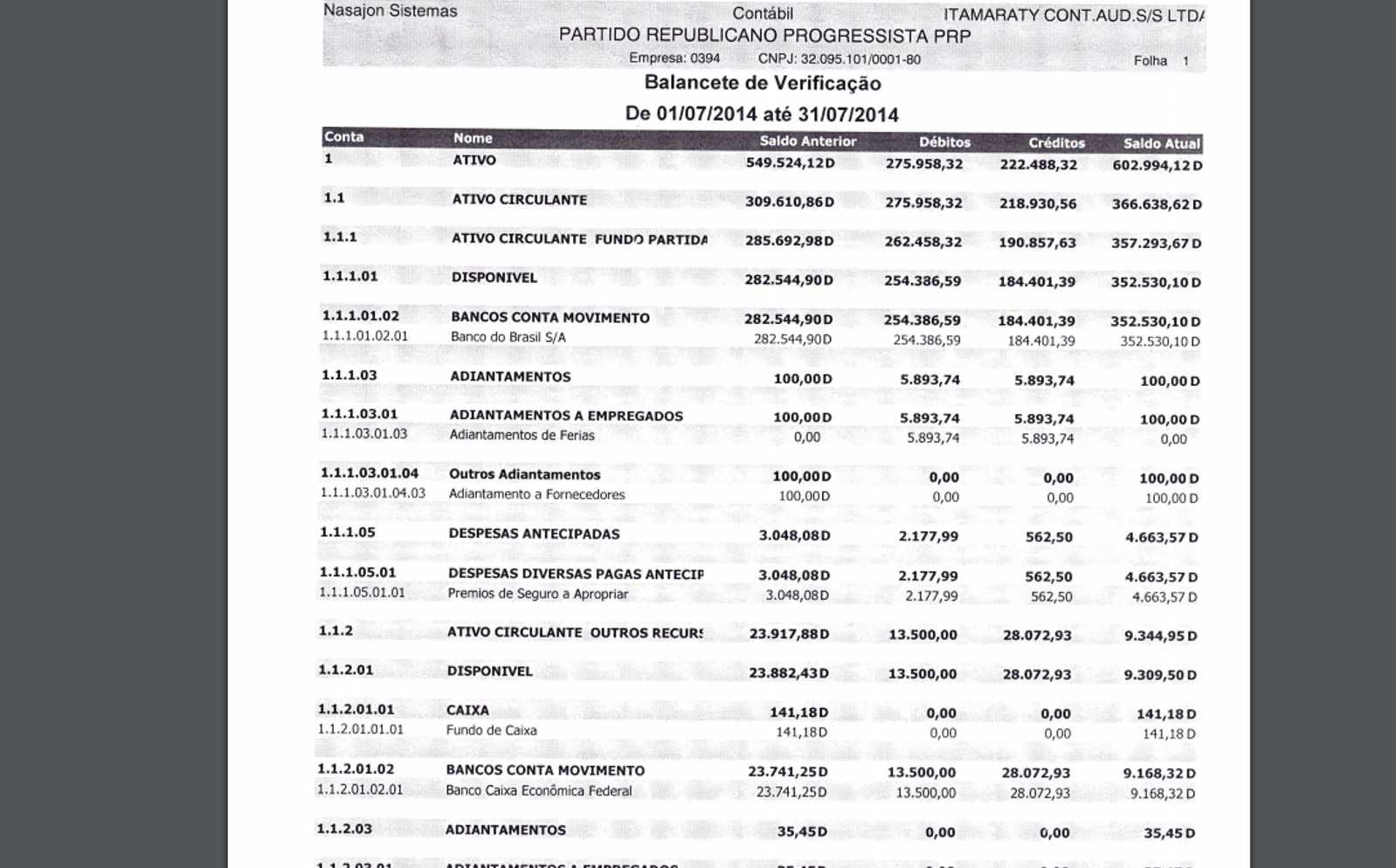

Exemplo de Balancete de Verificação O Balancete de Verificação é um relatório gerado pelo setor de contabilidade das empresas e encaminhado para os clientes com o intuito de fornecer um demonstrativo contábil de todas as contas em movimento na empresa e seu respectivo saldo. Olhando o balancete, é possível ter uma visão bastante esclarecedora à respeito da parte financeira da empresa e verificar se os lançamentos contábeis realizados dentro do período estão corretos. Algumas pessoas têm dúvidas sobre como consultar as informações presentes nele e acabam o deixando de lado, por isso neste post iremos explicar o que é um balancete de verificação e qual a forma correta de ler a parte do seu ativo. O Ativo Acima temos um exemplo de balancete de verificação. Na primeira parte do relatório temos o cabeçalho, onde é indicado o nome e dados da empresa a qual se refere o balancete. Logo abaixo é informado o período que está sendo abrangido, que no caso deste exemplo é de 1 de julho de 2014 a 31 de julho de 2014. Apesar de ser o mais comum, o balancete não precisa ser equivalente ao primeiro até o último dia do mês como no exemplo. Esse levantamento pode ser feito em períodos diferentes, de acordo com as necessidades da empresa. Neste artigo, focaremos na explicação do funcionamento da parte do ativo. O ativo é o grupo da contabilidade onde são colocadas todas as contas que indicam os bens e direitos que a empresa possui. Todo bem ou direito da empresa deve estar presente no ativo, e no caso de um balancete totalizador, todos os estabelecimentos e centros de resultado da empresa devem estar listados. Na contabilidade as contas são indicadas por números. A primeira conta é a do ativo, ou seja, todas as contas com numeração começando com 1 no balancete serão parte do ativo. Já a conta 1.1, por exemplo, é o ativo circulante. Assim, tudo que começa com 1.1 é ativo circulante. A numeração vai seguindo um esquema de pirâmide para organizar as contas. Entre alguns itens de um balancete que vale a pena ressaltar a conta analítica, conta que possui o movimento em si, e a caixa pequena ou fundo de caixa, que é um dinheiro reservado para despesas emergenciais do dia a dia da empresa. Inicialmente pode parecer um pouco confuso, mas a organização é feita de forma bem simples e intuitiva. Na conta 1, por exemplo, há uma série de valores que, quando somadas e subtraídas as devidas partes, totalizam os valores do ativo. Esses valores são divididos em quatro colunas: Saldo Anterior, Débitos, Créditos e Saldo Atual. O Saldo Anterior indica o saldo do mês passado, ou seja, no dia 30 de junho de 2014 o saldo do ativo era R$ 549.524,12. Em frente ao saldo está uma letra D, que indica débito. No meio da contabilidade, a questão de débito ou crédito pode parecer um pouco confusa, mas é bem fácil de entender. As contas de ativo, os bens e direitos da empresa, tem como natureza a condição de serem devedoras, ou seja, utilizando o exemplo acima, R$ 549.524,12 de débito devedor significa que no fim do mês anterior a empresa tinha na gaveta do caixa o valor total de R$ 549.524,12. As colunas seguintes indicam os débitos e créditos do período. Todo o dinheiro que entrou e saiu da gaveta do caixa entre o primeiro e último dia do relatório fica registrado nas colunas de débito e de crédito. A gaveta do caixa é um bem do ativo e por consequência tem uma natureza devedora. O valor de R$ 275.958,32 na coluna de débitos indica que no mês de julho de 2014, foi colocado na gaveta esse exato valor. Vale ressaltar que é o valor total do período ao qual o balancete se refere, ou seja, esse valor não foi recebido em apenas uma data necessariamente. No balancete todos os gastos e recebimentos do mês são somados. Na coluna de créditos está o valor que saiu da gaveta ao longo do mês, e na última coluna, que comtempla o saldo atual, está o saldo na data do término do balancete, R$ 602.994,12. O mesmo raciocínio de cálculo deve ser aplicado a todas as outras contas do ativo. Algumas delas poderão ter uma letra C na frente, indicando um credor. Como já foi citado anteriormente, a natureza do ativo é devedora e se a conta está credora, significa que ela está negativa. Isso pode acontecer em casos onde a empresa utiliza o cheque especial para cobrir a conta e fica com saldo negativo no banco, por exemplo. O modelo de balancete apresentado em nosso post é um dos mais comuns, entretanto, ele pode ser representado de várias formas diferentes. Alguns não apresentam os quatro campos citados, mas se resumem apenas a débitos e créditos ou saldo anterior e saldo atual. Cada indivíduo monta com os dados que julga mais práticos e relevantes. A leitura do ativo de um balancete é bem simples, mas pequenas dúvidas podem dificultar o seu entendimento. Vers contábilidade

Exemplo de Balancete de Verificação O Balancete de Verificação é um relatório gerado pelo setor de contabilidade das empresas e encaminhado para os clientes com o intuito de fornecer um demonstrativo contábil de todas as contas em movimento na empresa e seu respectivo saldo. Olhando o balancete, é possível ter uma visão bastante esclarecedora à respeito da parte financeira da empresa e verificar se os lançamentos contábeis realizados dentro do período estão corretos. Algumas pessoas têm dúvidas sobre como consultar as informações presentes nele e acabam o deixando de lado, por isso neste post iremos explicar o que é um balancete de verificação e qual a forma correta de ler a parte do seu ativo. O Ativo Acima temos um exemplo de balancete de verificação. Na primeira parte do relatório temos o cabeçalho, onde é indicado o nome e dados da empresa a qual se refere o balancete. Logo abaixo é informado o período que está sendo abrangido, que no caso deste exemplo é de 1 de julho de 2014 a 31 de julho de 2014. Apesar de ser o mais comum, o balancete não precisa ser equivalente ao primeiro até o último dia do mês como no exemplo. Esse levantamento pode ser feito em períodos diferentes, de acordo com as necessidades da empresa. Neste artigo, focaremos na explicação do funcionamento da parte do ativo. O ativo é o grupo da contabilidade onde são colocadas todas as contas que indicam os bens e direitos que a empresa possui. Todo bem ou direito da empresa deve estar presente no ativo, e no caso de um balancete totalizador, todos os estabelecimentos e centros de resultado da empresa devem estar listados. Na contabilidade as contas são indicadas por números. A primeira conta é a do ativo, ou seja, todas as contas com numeração começando com 1 no balancete serão parte do ativo. Já a conta 1.1, por exemplo, é o ativo circulante. Assim, tudo que começa com 1.1 é ativo circulante. A numeração vai seguindo um esquema de pirâmide para organizar as contas. Entre alguns itens de um balancete que vale a pena ressaltar a conta analítica, conta que possui o movimento em si, e a caixa pequena ou fundo de caixa, que é um dinheiro reservado para despesas emergenciais do dia a dia da empresa. Inicialmente pode parecer um pouco confuso, mas a organização é feita de forma bem simples e intuitiva. Na conta 1, por exemplo, há uma série de valores que, quando somadas e subtraídas as devidas partes, totalizam os valores do ativo. Esses valores são divididos em quatro colunas: Saldo Anterior, Débitos, Créditos e Saldo Atual. O Saldo Anterior indica o saldo do mês passado, ou seja, no dia 30 de junho de 2014 o saldo do ativo era R$ 549.524,12. Em frente ao saldo está uma letra D, que indica débito. No meio da contabilidade, a questão de débito ou crédito pode parecer um pouco confusa, mas é bem fácil de entender. As contas de ativo, os bens e direitos da empresa, tem como natureza a condição de serem devedoras, ou seja, utilizando o exemplo acima, R$ 549.524,12 de débito devedor significa que no fim do mês anterior a empresa tinha na gaveta do caixa o valor total de R$ 549.524,12. As colunas seguintes indicam os débitos e créditos do período. Todo o dinheiro que entrou e saiu da gaveta do caixa entre o primeiro e último dia do relatório fica registrado nas colunas de débito e de crédito. A gaveta do caixa é um bem do ativo e por consequência tem uma natureza devedora. O valor de R$ 275.958,32 na coluna de débitos indica que no mês de julho de 2014, foi colocado na gaveta esse exato valor. Vale ressaltar que é o valor total do período ao qual o balancete se refere, ou seja, esse valor não foi recebido em apenas uma data necessariamente. No balancete todos os gastos e recebimentos do mês são somados. Na coluna de créditos está o valor que saiu da gaveta ao longo do mês, e na última coluna, que comtempla o saldo atual, está o saldo na data do término do balancete, R$ 602.994,12. O mesmo raciocínio de cálculo deve ser aplicado a todas as outras contas do ativo. Algumas delas poderão ter uma letra C na frente, indicando um credor. Como já foi citado anteriormente, a natureza do ativo é devedora e se a conta está credora, significa que ela está negativa. Isso pode acontecer em casos onde a empresa utiliza o cheque especial para cobrir a conta e fica com saldo negativo no banco, por exemplo. O modelo de balancete apresentado em nosso post é um dos mais comuns, entretanto, ele pode ser representado de várias formas diferentes. Alguns não apresentam os quatro campos citados, mas se resumem apenas a débitos e créditos ou saldo anterior e saldo atual. Cada indivíduo monta com os dados que julga mais práticos e relevantes. A leitura do ativo de um balancete é bem simples, mas pequenas dúvidas podem dificultar o seu entendimento. Vers contábilidade

Mín. 19° Máx. 29°