Existem quatro formas de apuração do lucro para fins de cálculo do Imposto de Renda (IRPJ) e da Contribuição Social Sobre o Lucro líquido (CSLL) das pessoas jurídicas. A forma que trataremos nos próximos tópicos, trata-se do lucro presumido. As pessoas jurídicas impedidas de exercer a opção pelo Simples Nacional, Lucro Real ou Arbitrado, desde que atendidas as disposições legais poderão optar pelo ingresso no regime do Lucro Presumido. O lucro presumido é uma forma simplificada de apuração do Imposto de Renda e da Contribuição Social e é determinado por períodos de apuração trimestrais, encerrados em 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano calendário, baseada no faturamento da empresa. A opção é manifestada com o pagamento da primeira quota ou quota única do imposto devido correspondente ao primeiro período de apuração, sendo considerada definitiva para todo o ano calendário.

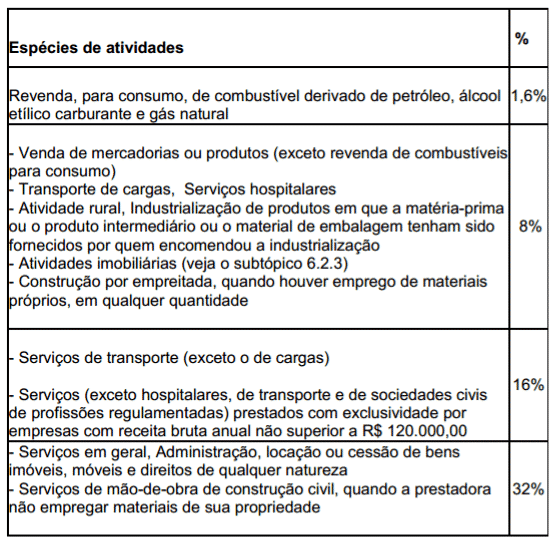

DETERMINAÇÃO DA BASE DE CÁLCULO DO IRPJ A base de cálculo do IRPJ devido com base no lucro presumido em cada trimestre é determinada pela soma:

- Do valor resultante da aplicação do percentual mencionado na tabela seguinte, sobre a receita bruta auferida mensalmente;

- Dos rendimentos e ganhos líquidos auferidos sobre aplicações financeiras de renda fixa e renda variável;

- Dos ganhos de capital, das demais receitas e dos resultados positivos decorrente de receitas não compreendida a atividade da empresa.

PERCENTUAL A SER APLICADO O Lucro Presumido será determinado aplicando-se sobre a receita bruta de vendas de mercadorias produtos e/ou da prestação de serviços, apurada em cada trimestre, os percentuais constantes da tabela a seguir, conforme a atividade da empresa.

- Receita de vendas no valor total de R$ 800.000,00

- Receita de Serviços no valor de R$ 190.000,00

- Receita Financeira no total de R$ 70.000,00

BASE DE CÁLCULO O IRPJ Vendas R$ 800.000,00 x 8,00% …………………………….R$ 64.000,00 Serviços R$ 190.000,00 x 32% ………………………………R$ 60.800,00 + Receita Financeira (adiciona a base) ……………………R$ 70.000,00 Total R$ 194.800,00 Alíquota 15% sobre R$ 194.800,00 = R$ 29.220,00 Adicional do IRPJ (194.800,00 – 60.000,00) x 10% = R$ 13.480,00 Total do IRPJ a Recolher = R$ 42.700,00

DEDUÇÕES ADMITIDAS Nota: Do Imposto devido no trimestre, pode ser deduzido, o Imposto de Renda Retido na Fonte sobre as receitas computadas na base de cálculo do IRPJ no trimestre.

PAGAMENTO DO IMPOSTO O IRPJ apurado em cada trimestre deve ser pago, em quota única, até o último dia útil do mês subsequente ao do encerramento do período de apuração ou, à opção da empresa, em até três quotas mensais, iguais e sucessivas observando que: a) As quotas devem ser pagas até o último dia útil dos meses subsequentes ao do encerramento do período de apuração b) Nenhuma quota pode ser de valor inferior a R$ 1.000,00 e o IRPJ de valor inferior a R$ 2.000,00 deve ser pago em quota única; c) O valor de cada quota ( exceto a 1º quota) de ser acrescido de juros equivalente à taxa SELIC do mês.

CÓDIGO DE PAGAMENTO No campo 04 do DARF para pagamento do IRPJ devido com base no lucro presumido deve ser preenchido com o código 2089.

PAGAMENTO FORA DO PRAZO O Imposto pago fora do prazo deverá ser acrescido de: I – multa de mora calculada a taxa de 0,33% ao dia de atraso, limitada ao percentual de 20%. II – Juros de mora calculados a partir do primeiro dia do mês seguinte ao do pagamento, calculado com base na taxa SELIC.

APURAÇÃO DA CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LIQUIDO – CSLL Para determinação da base de cálculo da CSLL devida em cada trimestre, aplica-se um percentual sobre as receitas auferidas, que variam de acordo com o ramo de atividade da empresa. Esse percentual, não se aplica às receitas decorrente de rendimento de aplicação financeira, ganhos de capital, variação monetária ativa etc… Aplica-se o percentual de 12% sobre a receita de venda auferida no período, exceto para as demais atividades, cuja base de cálculo da CSLL segue as mesmas normas do IRPJ. Utilizando os mesmos dados do faturamento do trimestre, vamos calcular a contribuição social sobre o lucro líquido – CSLL:

- Receita de vendas no valor total de R$ 800.000,00;

- Receita de Serviços no valor de R$ 190.000,00;

- Receita Financeira no total de R$ 70.000,00.

BASE DE CÁLCULO O IRPJ Vendas R$ 800.000,00 x 12% …………………………….R$ 96.000,00 Serviços R$ 190.000,00 x 32% …………………………..R$ 60.800,00 + Receita Financeira (adiciona a base) ………………..R$ 70.000,00 Total R$ 226.800,00 CSLL (226.800,00 x 9%) = 20.412,00 Total da CSLL a Recolher = R$ 20.412,00

FORMA DE PAGAMENTO O pagamento da contribuição social sobre o lucro presumido, aplica-se as mesmas normas do IRPJ.

CÓDIGO DE PAGAMENTO No campo 04 do DARF para pagamento da CSLL devido com base no lucro presumido deve ser preenchido com o código 2372. Via Supersoft