16°C 29°C

Uberlândia, MG

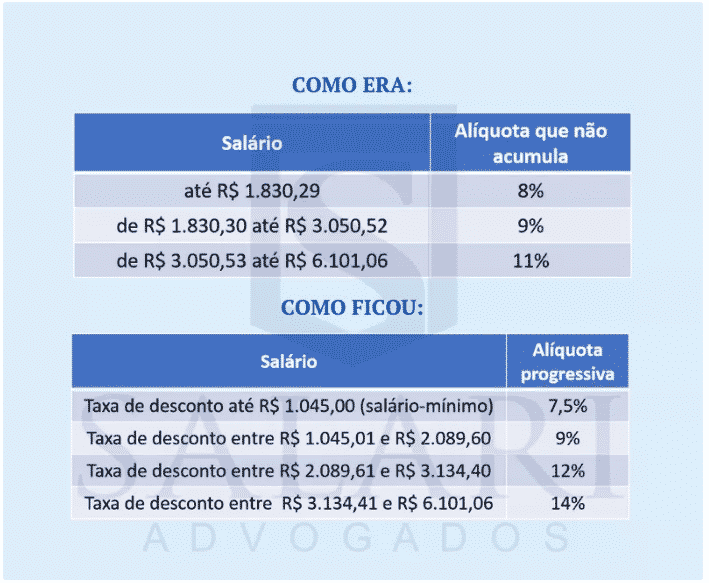

No dia 1º de março de 2020, começou a valer a nova tabela de contribuição do trabalhador para Instituto Nacional do Seguro Social (INSS). Essa atualização das faixas de contribuição foi determinada de acordo com a reforma da Previdência, em 2019.

Uma outra novidade é que, a partir de agora, a forma de cálculo passa a ser progressiva. Ou seja, não será mais aplicada uma alíquota única sobre o salário, de acordo com o total da renda mensal do trabalho. Logo, quem ganha mais, vai pagar mais, e aqueles que ganham menos, vão pagar menos, conforme definiu a Secretaria de Previdência.

A saber, as alíquotas da nova tabela de contribuição serão aplicadas em cada faixa de salário, até o teto, que é o valor máximo que pode ser recebido pelo trabalhador. Atualmente, essa quantia é de R$ 6.101,06.

O novo cálculo da contribuição vale para os trabalhadores da iniciativa privada empregados, inclusive domésticos, e avulsos (que prestam serviços para empresas, mas não têm carteira assinada).

De acordo com a nova regra, a tabela passou a valer sobre os salários de fevereiro de 2020. Antes, eram 3 (três) faixas de contribuição, agora são 4 (quatro):

Infográfico criado em 06/03/2020.

A nova regra diz também que as alíquotas serão progressivas, ou seja, paga mais quem ganha mais. Sendo assim, cada percentual vai se aplicar apenas sobre a parcela do salário que se enquadrar em cada faixa, o que pode fazer com que o percentual de fato descontado do total dos ganhos (a chamada alíquota efetiva) seja diferente.

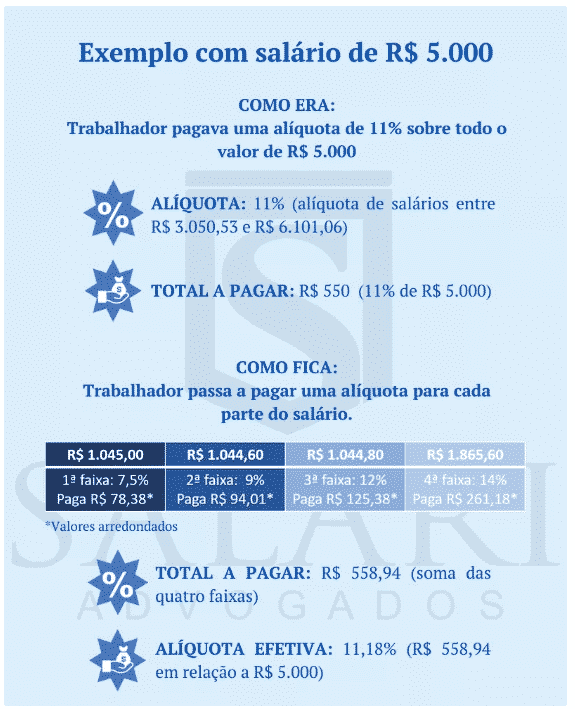

Só para exemplificar: digamos que um trabalhador receba o salário de R$ 1.500,00. Logo, de acordo com a nova tabela de contribuição, ele pagará 7,5% sobre R$ 1.045,00 (ou seja, R$ 78,38), e mais 9% sobre os R$ 455,00 que excedem esse valor mínimo (nesse caso, R$ 40,95). No total, a taxação lhe custará R$ 119,33, o equivalente a 7,96% do seu salário.

Ainda não entendeu? Então, tenha atenção ao quadro abaixo:

Infográfico criado em 06/03/2020.

Cabe ressaltar que no caso de salários acima do teto do INSS (R$ 6.101,06, em 2020), a contribuição será a mesma para todos (R$ 713,09, em 2020), pois as alíquotas incidem apenas até o valor do teto.

O novo cálculo da contribuição vale para os trabalhadores da iniciativa privada empregados, inclusive domésticos e avulsos (que prestam serviços para empresas, mas não possuem carteira assinada). Para trabalhadores autônomos, inclusive prestadores de serviços, e segurados facultativos do INSS, continuam valendo as alíquotas atuais.

Para as empresas, ou seja, para o empregador, não tem novidade, fica tudo igual. A mudança é para o trabalhador quem tem carteira assinada e tem o INSS descontado direto na folha de pagamento.

A nova tabela de contribuição dos servidores federais também já está em vigor e tem 8 (oito) faixas, com alíquota máxima de 22% para quem ganha acima de R$ 40.747,20:

É importante salientar que nada muda para os contribuintes individuais (conhecidos como autônomos) e os facultativos (todos aqueles com mais de 16 anos que não possuem renda própria, mas que querem contribuir para a Previdência).

Ou seja, continuarão pagando as alíquotas atualmente existentes, cujo valor base é de 20% para os salários de contribuição que sejam superiores ao salário-mínimo.

Para salários de contribuição igual ao valor do salário-mínimo, valem as mesmas regras que já em vigor:

Nesse sentido, a Secretaria destaca que o segurado, inclusive aquele com deficiência, que contribua mediante aplicação das alíquotas de 11% ou 5% e pretenda contar o respectivo tempo de contribuição, deverá complementar a contribuição mensal sobre a diferença entre o porcentual pago e o de 20%, com os devidos acréscimos legais

Gostaríamos que conhecessem nosso treinamento completo e totalmente na prática de departamento pessoal e eSocial para contadores. Aprenda todos os detalhes do departamento pessoal de forma simples e descomplicada. Saiba tudo sobre regras, documentos, procedimentos, leis e tudo que envolve o setor, além de dominar o eSocial por completo. Essa é a sua grande oportunidade de aprender todos os procedimentos na prática com profissionais experientes e atuantes no segmento, clique aqui acesse já!

Conteúdo original de autoria Salari Advogados

Mín. 16° Máx. 29°