Vai sair do Simples Nacional? Já emitiu documento fiscal no ano em curso? Simples Nacional e a exclusão do regime durante o mês de janeiro por excesso de receita no ano anterior ou exclusão voluntária gera retrabalho Embora a

Lei Complementar nº 155/2016 tenha alterado o limite anual da receita bruta do Simples Nacional para R$ 4,8 milhões, a empresa optante que em 2016 auferiu receita superior a R$ 3,6 milhões não poderá continuar no regime em 2017. Terá de fazer a exclusão obrigatória por excesso de receita durante o ano de 2016, visto que o novo limite somente vai valer para adesão em 2018.

Exclusão por excesso de receita e exclusão voluntária A

Lei Complementar nº 123/2006 permite a exclusão ou adesão ao regime Simples até o último dia útil de janeiro, com efeitos retroativos ao 1º dia do ano em curso, mas a operacionalização não é tão simples assim. A empresa que vai solicitar a exclusão do regime durante o mês de janeiro significa que terá de retificar vários os documentos fiscais emitidos no ano em curso até a data do pedido. A exclusão por excesso de receita ou exclusão voluntária vale para todo o ano de 2017, entenda-se desde 1º de janeiro. Portanto, será necessário corrigir todos os documentos emitidos no período, por exemplo de venda mercadorias sem destaque do imposto estadual, o ICMS. Para 2017, em se tratando de exclusão voluntária do Simples terá ocorrer até ó último dia de janeiro (31-01-2017). Depois deste prazo a exclusão somente será válida para o ano seguinte.

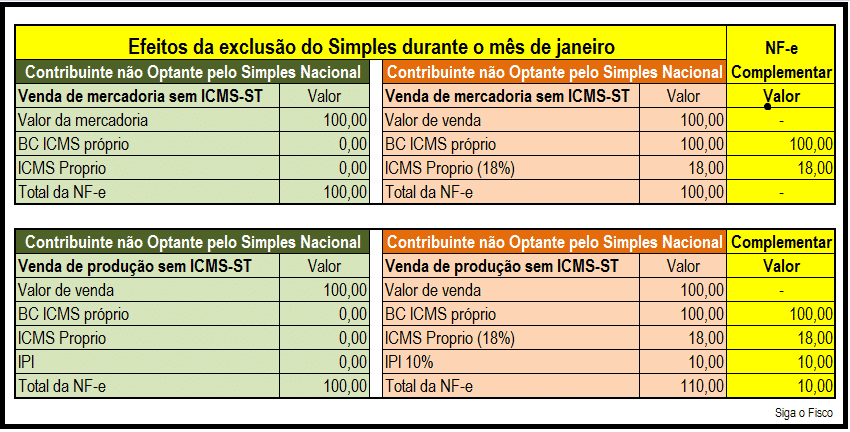

Exemplo: Notas fiscais de venda emitidas no período de 1º à 17 janeiro. Comunicado de exclusão por excesso de receita ocorreu no dia 18/01, com efeitos retroativos ao 1º dia do ano em curso. Isto significa que se a empresa alterar de regime tributário (exclusão ou adesão ao Simples) terá de ficar atenta para corrigir os documentos fiscais emitidos. No que tange à empresa contribuinte do ICMS e IPI, no caso de exclusão do regime, terá de fazer Nota Fiscal complementar dos impostos não destacados no documento fiscal. Para entender o caso analise as informações da imagem:

De acordo com o exemplo, a empresa comercial excluída do Simples terá de emitir Nota Fiscal Complementar de ICMS; Já a empresa com atividade industrial, a Nota Fiscal Complementar deve contemplar o ICMS e o IPI. Esta matéria abordou apenas o desafio operacional de empresa contribuinte do ICMS e IPI, mas em se tratando de adesão ou exclusão do Simples o problema também atinge as prestadoras de serviços, em relação ao Imposto Sobre Serviços – ISS.

Siga o Fisco