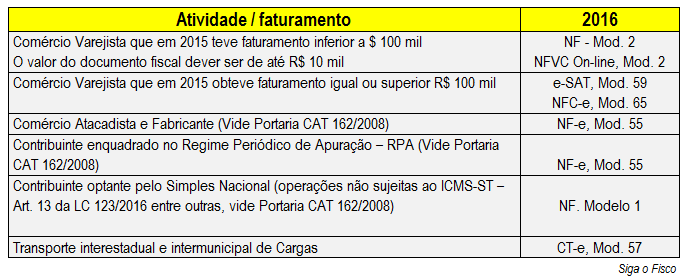

Contribuinte do ICMS seu cadastro, atividade, tributação, receita e movimentação financeira alerta o fisco acerca do documento fiscal que deve ser exigido da sua empresa Com o avanço da exigência dos documentos fiscais eletrônicos (e-SAT, NFC-e, NF-e e CT-e) a autuação também poderá ser eletrônica. No Estado do maranhão, contribuintes do ICMS tiveram suas inscrições suspensas por falta de emissão de documento fiscal eletrônico, CT-e. A Secretaria de Fazenda do Estado do Maranhão suspendeu do cadastro de contribuintes do ICMS 1.582 empresas que possuem Código de Atividade de transportadores de carga em sua ficha cadastral, que ainda não haviam feito credenciamento para emitir o Conhecimento de Transporte de Carga Eletrônico (CTE). As transportadoras de cargas, com inscrição no estado do Maranhão estão obrigadas a emitir o Conhecimento de Transporte Eletrônico (CT-e), em substituição a emissão do documento fiscal em papel da prestação do serviço, desde o ano de 2012, de acordo com o previsto na Resolução nº 05/2012, da Secretaria de Estado da Fazenda do Estado. Assim como ocorreu no Estado do Maranhão, outros poderão suspender a Inscrição Estadual de contribuintes que não estão emitindo documento fiscal de acordo com as normas legais. Uso indevido de documento fiscal “Algumas lojas de marcas conceituadas” estabelecidas em São Paulo, emitem para acobertar operação de venda, Nota Fiscal de Venda ao Consumidor (mod.2), mas de acordo com a legislação paulista, em 2016 somente contribuintes do ICMS varejistas estão autorizados a emitir este documento fiscal, se tiveram em 2015 faturamento inferior a R$ 100 mil. Em 2017 somente o varejista que em 2016 tiver faturamento inferior a R$ 80 mil reais e em 2018 este valor cai para R$ 60 mil reais. Assim, a partir de 2018 a Nota Fiscal de Venda ao Consumidor (NF Mod.2) somente poderá ser utilizada por contribuinte varejista com faturamento anual inferior a R$ 60 mil. Acima deste valor o varejista deverá usar o e-SAT para acobertar as operações de venda. Penalidade A empresa poderá ter sua Inscrição Estadual suspensa. A emissão de documento não permitido pelo fisco, poderá resultar na suspensão e até a cassação da Inscrição Estadual, além de multa. Assim, todos os contribuintes que não estão emitindo documento fiscal de acordo com a legislação, poderão ser autuados, e em alguns casos excluídos do Simples Nacional, conforme inciso XI do artigo 29 combinado com o inciso I do artigo 26, ambos da Lei Complementar nº 123 de 2006, conforme segue: Art. 26. As microempresas e empresas de pequeno porte optantes pelo Simples Nacional ficam obrigadas a: I - emitir documento fiscal de venda ou prestação de serviço, de acordo com instruções expedidas pelo Comitê Gestor; Art. 29. A exclusão de ofício das empresas optantes pelo Simples Nacional dar-se-á quando: ................................................................................................................................................... ................................................................................................................................................... XI - houver descumprimento reiterado da obrigação contida no inciso I do caput do art. 26; O documento emitido em desacordo com a legislação é considerado inidôneo. Assim se a sua empresa ainda emite Nota Fiscal modelo 2 (Consumidor) em substituição ao ECF ou e-SAT, poderá ser autuada. Da mesma forma pode ocorrer com o contribuinte que ainda mantém a emissão irregular de Nota Fiscal modelo 1, quando já deveria emitir a NF-e modelo 55. É necessário ficar atento, documento fiscal emitido irregularmente poderá gerar autuação para quem emite e para quem recebe, pois é considerado pelo fisco como inidôneo. São Paulo - Confira documentos fiscais autorizados:

A NFC-e substitui a nota fiscal de venda a consumidor, modelo 2, e o cupom fiscal emitido por ECF. O Cupom Fiscal eletrônico, CFe –SAT, modelo 59, substituiu a Nota Fiscal de Venda ao Consumidor (mod 2) e o Cupom Fiscal. O CF-e-SAT, modelo 59, é um documento fiscal de existência apenas digital, armazenado exclusivamente em meio eletrônico e emitido por meio do Sistema de Autenticação e Transmissão de Cupom Fiscal Eletrônico - SAT, mediante assinatura digital gerada com base em certificado digital atribuído ao contribuinte, de forma a garantir a sua validade jurídica (Portaria CAT 147/2012). Em relação ao e-SAT, confira tabela resumo das regras de obrigatoriedade conforme Portaria CAT-92 de 2015 do Estado de São Paulo:

| Data | Hipóteses de obrigatoriedade |

| 1º/07/2015 | - Novos estabelecimentos - ECFs que tenham mais de 5 anos desde a primeira lacração, para as seguintes CNAEs: 4731800, 4771701 e 4781400; - Contribuintes que utilizavam SEPD em substituição ao ECF. |

| 1º/08/2015 | - ECFs que tenham mais de 5 anos desde a primeira lacração, para as seguintes CNAEs: 5611201, 5611203 e 4744005. |

| 1º/09/2015 | - ECFs que tenham mais de 5 anos desde a primeira lacração, para as seguintes CNAEs: 4782201, 4721102, 4530703, 4772500, 4789099, 4729699, 4722901, 4744099, 4713001, 4771702, 4721104, 4774100, 4761003, 4753900, 4744001, 4754701. |

| 1º/10/2015 | -Demais CNAEs cujos ECFs que tenham mais de 5 anos desde a primeira lacração, exceto 4711301, 4711302 e 4712100. |

| 1º/01/2016 | - Em substituição à Nota Fiscal de venda a consumidor (mod 2) para os contribuintes que faturaram R$ 100 mil ou mais em 2015; - Postos de combustível, em substituição à Nota Fiscal de venda a consumidor (mod 2). - ECFs que tenham mais de 5 anos desde a primeira lacração, para as seguintes CNAEs: 4711301, 4711302 e 4712100. |

| 1º/01/2017 | - Em substituição à Nota Fiscal de venda a consumidor (mod 2) para os contribuintes que faturaram R$ 80 mil ou mais em 2016; - Prazo final para os postos de combustível cessarem TODOS os ECFs. |

| 1º/01/2018 | - Em substituição à Nota Fiscal de venda a consumidor (mod 2) para os contribuintes que faturaram R$ 60 mil ou mais em 2017. |

Existem mais regras e exceções, portanto, consulte a Portaria CAT 147 de 2012.

https://www.fazenda.sp.gov.br/sat/obrigatoriedade/obrigatoriedade.asp Em 2016 a Nota fiscal de Venda a Consumidor Online – NFVC-On-line somente pode ser utilizada por contribuinte varejista que em 2015 auferiu faturamento inferior a R$ 100 mil reais. Desde que o valor do documento fiscal não ultrapasse a importância de R$ 10 mil reais. Ao contribuinte obrigado à emissão de CF-e-SAT, é proibido o uso da “ NFVC-“On-line”, modelo 2, a que se refere o § 12 do artigo 212-O do Regulamento do ICMS (§ 6º do art. 27 da Portaria CAT 1147/2012).

Comércio varejista de combustíveis para veículos automotores - Art. 27 da Portaria CAT 147/2012 Para os estabelecimentos cuja atividade econômica esteja classificada no código 4731-8/00 (comércio varejista de combustíveis para veículos automotores) da CNAE está obrigado a utilizar o e-SAT:

- a) desde 01-07-2015, em substituição ao Cupom Fiscal emitido por equipamento Emissor de Cupom Fiscal – ECF que contar com 5 anos ou mais da data da primeira lacração indicada no Atestado de Intervenção, devendo ser providenciada a cessação de uso do ECF, conforme previsto na legislação;

- b) desde 01-01-2016, em substituição à Nota Fiscal de Venda a Consumidor, modelo 2.

e-SAT – Procedimentos de Contingências – Portaria CAT 147/2012

Artigo 26 - Na impossibilidade de emissão do CF-e-SAT por motivo de força maior ou caso fortuito, tal como falta de energia elétrica, o contribuinte poderá emitir Nota Fiscal de Venda a Consumidor, modelo 2, hipótese em que deverá anotar, no livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrências, o motivo, a data da ocorrência e os números, inicial e final, dos documentos fiscais emitidos.

- 1º - O disposto neste artigo não se aplica quando a impossibilidade de emissão do CF-e-SAT decorrer do fato de o equipamento SAT estar bloqueado ou inoperante ou de inobservância das disposições contidas nesta portaria.

CF-e SAT poderá ser substituído pela emissão da NF-e modelo 55 e NFC-e modelo 65 – Portaria CAT 147/2012

Artigo 28 - O estabelecimento obrigado à emissão de CFe- SAT, nos termos do artigo 27, poderá, em substituição a esse documento, optar pela emissão da Nota Fiscal Eletrônica - NF-e (modelo 55) ou da Nota Fiscal de Consumidor Eletrônica - NFC-e (modelo 65), hipótese em que deverá ser observada a legislação que disciplina o documento adotado, bem como ficará vedada a emissão dos seguintes documentos: (Redação dada ao artigo pela Portaria CAT-59/15, de 11-06-2015, DOE 12-06-2015) I - Cupom Fiscal por meio de Equipamento Emissor de Cupom Fiscal – ECF; II - Nota Fiscal de Venda a Consumidor, modelo 2, exceto na hipótese prevista no artigo 26; III - Nota Fiscal, modelo 1 ou 1-A, ainda que por Processamento Eletrônico de Dados, exceto nas hipóteses expressamente previstas na legislação. Parágrafo único - Na hipótese prevista no “caput”, caso ocorram problemas técnicos que impossibilitem a transmissão da NFC-e ou da NF-e à Secretaria da Fazenda, ou a obtenção de resposta à solicitação de Autorização de Uso dos referidos documentos, deverão ser adotados os procedimentos previstos no artigo 10 da Portaria CAT-12, de 04-02-2015.

REDF – Registro Eletrônico de Documento Fiscal – RICMS/SP Para ter validade jurídica, documentos fiscais não eletrônicos devem ser registrados na SEFAZ-SP, de acordo com os prazos previstos na legislação.

Artigo 212-P - Os documentos fiscais a seguir indicados deverão, após sua emissão, ser registrados eletronicamente na Secretaria da Fazenda: I - a Nota Fiscal, modelo 1 ou 1-A; II - a Nota Fiscal de Venda a Consumidor, modelo 2; III - o Cupom Fiscal emitido por meio de Equipamento Emissor de Cupom Fiscal - ECF. Fonte:

Siga o Fisco