19°C 29°C

Uberlândia, MG

A pandemia do Corona-Vírus nos mostrou muitos problemas que precisamos melhorar nos próximos anos. Sem dúvidas, uma dessas amostras é na vida financeira dos brasileiros. Nunca ficou tão evidente a necessidade de reservas financeiras para emergências. Se antes, ao ouvir o termo “fundo de emergência”, você achava que ele não se aplicava a você, hoje, provavelmente já sente falta dessa reserva financeira.

Mas não se culpe, o “jeitinho brasileiro” é cultural e se aplica inclusive nas finanças pessoais. Contudo é muito importante que você utilize essa crise como um aprendizado e comece a protagonizar o desenvolvimento da sua vida financeira, afinal, nunca estaremos livres de situações como essa, não é mesmo? Pensando nisso, decidimos te ajudar a montar um controle financeiro neste momento de pandemia, para que você possa sair dela mais motivado e preparado para ter o controle das suas finanças.

O Que É Um Controle Financeiro?

Um controle financeiro é saber exatamente o quanto entra e o quanto sai de recursos financeiros durante um período predeterminado, buscando avaliar de forma inteligente a utilização destes recursos. Não basta você pegar o quanto ganha e subtrair o total de gastos, esse tipo de controle não é inteligente. Quando falo de inteligência, estou falando sobre saber detalhadamente no que seu dinheiro é gasto e em quais categorias de despesas seu dinheiro é consumido com maior volume. Esse tipo de informação você não conseguirá com um controle antiquado, pois ele não busca detalhar a sua situação de gastos. Essas informações são de extrema importância para a sua tomada de decisões financeiras! Quando você sabe exatamente em quais gastos essenciais e supérfluos vai o seu dinheiro uma decisão de compra de algum produto ou serviço ou uma decisão de corte de gastos fica bem mais fácil.

Montando Um Controle Passo a Passo

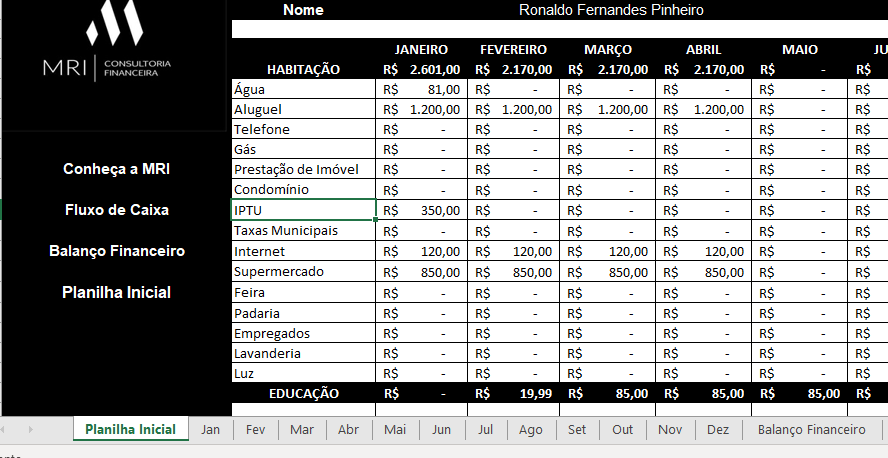

O primeiro passo na montagem do seu controle é a escolha da ferramenta a utilizar. Indicamos a utilização de uma planilha de controle financeiro, mas caso você prefira outras formas, pode utilizar uma folha de papel também. Não aconselhamos a utilização de aplicativos porque eles, em sua grande maioria, não te dão uma visão anual das suas economias, somente do mês a mês e isso prejudica na hora de uma análise mais profunda. Para a exemplificação do que vamos descrever, utilizaremos uma planilha de controle financeiro.

O segundo passo é registrar todos os seus gastos dos meses passados, considerando que você está iniciando o preenchimento em algum mês do ano que não seja Janeiro. Caso esteja preenchendo em no inicio do ano, ou seja, Janeiro, então você irá começar a preencher no próximo parágrafo, beleza? Então registre os gastos que você teve durante os meses passados nas células correspondentes, buscando colocar os valores corretos! Caso tenha alguma dúvida quanto a valores, consulte o extrato do seu cartão ou “notinhas” dos pagamentos realizados. Somente se você realmente não se lembrar e não tiver nenhum documento que comprove o gasto, pode considerar uma estimativa confiável.

Agora, iremos registrar os gastos futuros, ou seja, dos meses após o mês atual! Tome muito cuidado, não é para registrar qualquer valor. Os valores de gastos futuros que iremos registrar são os gastos recorrentes, ou seja, os que acontecem todos os meses, tais como contas de água, luz, compras parceladas, internet, condomínio e por aí vai. Os gastos que não são recorrentes devem ser registrados conforme acontecem e sempre tomando cuidado para registrar no mês correto, ok? Se estamos no mês de Maio, por exemplo, e você comprou algo no cartão de crédito, o registro deve ser feito no mês que a fatura irá ser paga e não no mês da compra, ta bom? Isso se deve ao fato que num controle financeiro pessoal nós trabalhamos com o regime de caixa, ou seja, os gastos e as receitas devem ser registrados nos meses que realmente entram e sai, dessa forma, se você comprou no crédito em maio, a fatura irá ser paga somente em junho, então o registro do gasto deve ser em junho. Como sabemos que algumas contas são variáveis, como as contas de água e luz, por exemplo, considere a média das últimas 6 contas como valor para os meses futuros, pois é melhor registrar uma estimativa razoável do que não registrar nada.

Veja que esse registro de gastos futuros nos dá uma ótima vantagem: a previsão! Quando sabemos o quanto vamos gastar no futuro, fica mais fácil de tomar decisões de gastos, investimentos e até de realização de sonhos, pois somos capazes de visualizar em qual mês teremos um alívio financeiro maior para poder utilizar. Essa vantagem é muito utilizada para gastos pontuais, como IPTU, IPVA e as despesas escolares das crianças, ou seja, podemos ajustar os nossos gastos de maneira a fazer os meses de Janeiro, Fevereiro e Março ficarem mais aliviados e preparados para esses gastos específicos, evitando que você necessite de empréstimos ou que pague em atraso, tendo que arcar com juros e multas.

Agora que você já registrou os meses passados e os meses futuros, chegou a hora do mês atual! O registro do mês atual deve ser feito conforme os gastos forem acontecendo. Isso se deve ao fato de que você precisa se acostumar a, assim que o gasto ocorrer, registrar no seu controle. Acredite, quando você desenvolver esse hábito de registrar todos os seus gastos, você perceberá duas vantagens:

1ª – Você não precisará mais perder muito tempo no seu controle, visto que já domina a maioria dos gastos repetitivos.

2ª – Você desenvolveu a inteligência financeira essencial para a tomada de decisões e antecipação de gastos, que no meu ver, é a característica mais importante aqui, se antecipar aos gastos futuros.

Aprenda a montar um fluxo de caixa pessoal gratuito com a MRI Consultoria

Repetindo essa estratégia para todos os seus gastos, você terá feito a maior parte do seu controle financeiro. Agora precisamos fazer o registro das suas receitas e aqui não tem mistério, basta você criar uma relação simples de quanto você ganha, se preocupando em separar o que é receita de salário das demais receitas. Caso você seja um autônomo ou um empresário e não conta com salários regulares, registre uma média das suas últimas 12 receitas.

Tendo as receitas e despesas registradas, você precisará calcular os totais de cada grupo e apurar o saldo do seu mês! Se você está utilizando uma planilha, isso não será trabalhoso, bastando utilizar algumas fórmulas. Caso esteja utilizando uma folha, infelizmente você deverá fazer os cálculos por meio de uma calculadora, tomando cuidado para não errar os cálculos, ok?

Pronto! Agora você tem uma visão clara de quanto gasta por mês, de quanto gastará em meses futuros e de para onde vai o seu dinheiro. Esse controle é muito importante e deve ser revisado constantemente para o registro de alterações e novos gastos, ok? Afinal, não é possível controlar aquilo que não vemos! Fica como dica extra a utilização de uma meta de gastos. Quando colocamos uma meta, nos desafiamos a atingir aquele valor, fazendo com que nos dediquemos a reduzir gastos supérfluos para nos manter dentro do “teto de gastos”. Aproveite o controle para fazer simulações de situações desfavoráveis e veja se suas finanças dariam conta de suportar, simular cenários de aumentos de gastos essenciais em determinados meses, uma despesa maior com educação dos filhos e uma redução de 30% da renda são interessantes para te mostrar a realidade de uma eventual crise.

Autor: Ronaldo Fernandes – Consultor Financeiro na MRI Consultoria Financeira

Mín. 19° Máx. 29°