19°C 30°C

Uberlândia, MG

Na maioria das vezes, a constituição de uma empresa representa a concretização de um sonho.

O processo de abertura da empresa é o marco inicial para a realização desse sonho.

Mas você sabia que esse procedimento não é igualitário para todas as atividades? Muitas vezes a falta de conhecimento sobre o assunto pode gerar dúvidas e uma dor de cabeça.

Por isso, o profissional precisa estar atento quanto a essas particularidades.

Então leia este post e entenda como é o processo de Abertura de Empresas para Engenheiros.

Antes de tudo, o profissional precisa ter registro no CREA (Conselho Regional de Engenharia e Agronomia).

Esse registro garante que ele esteja habilitado para exercer suas funções, além de demonstrar ser um profissional qualificado e que transmite confiança.

– Diploma frente e verso

– Histórico escolar

– Carteira de identidade

– CPF

– Título de eleitor

– Comprovante de quitação eleitoral

– Comprovante de quitação militar

– Comprovante de endereço

– Comprovante sanguíneo

O registro será feito pela internet por meio do site CREA do respectivo Estado.

E todas as informações devem ser enviadas em boa qualidade.

Após ter preenchido o formulário do registro, será gerado um boleto que o profissional deverá pagar para que suas informações sejam analisadas pelo CREA.

O valor da Taxa de Registro será de R$80,86, segundo a Tabela de Serviços do CREA 2018.

A partir deste pagamento, caso aprovado, seu registro será deferido.

O profissional registrado no CREA deverá pagar uma taxa de anuidade de seu registro para regularizar sua situação com o órgão.

O artigo 67 da lei nº 5.194/67 diz: “Embora legalmente registrado, só será considerado no legítimo exercício da profissão e atividades de que trata a presente lei o profissional ou pessoa jurídica que esteja em dia com o pagamento da respectiva anuidade”.

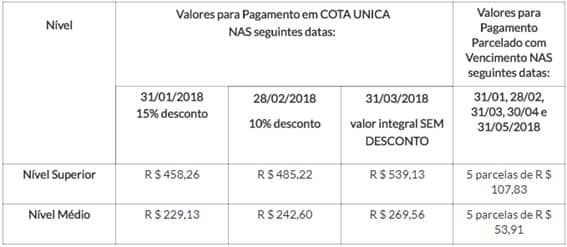

O valor da Taxa de Anuidade de Pessoa Física será dado pelo nível de formação do profissional, tendo condições de parcelamento, conforme tabela abaixo:

Dando sequência ao processo será necessário obter o CNPJ (Cadastro Nacional de Pessoas Jurídicas).

É importante salientar que essa etapa poderá ser demorada devido à burocracia do nosso país.

No entanto, o CNPJ é de extrema importância, pois garante que sua empresa siga de maneira legal perante a legislação, além de permitir que o prestador de serviços possa emitir Nota Fiscal.

Para que o empresário consiga abrir o CNPJ, será necessária a elaboração de alguns documentos e definir alguns pontos, como:

É preciso definir os CNAES (Classificação Nacional de Atividades Econômicas) de sua empresa.

O CNAE serve para padronizar os códigos das atividades econômicas do nosso país.

Nele, você irá escolher a atividade principal e as atividades secundárias do seu negócio.

Dentro da Área de Engenharia, há mais de 30 CNAES para sua escolha.

Veja exemplos:

CNAE: 7112-0/00 – Serviços de Engenharia

Anexo III do Simples Nacional

Alíquota: de 6,00% até 19,50%

CNAE: 7020-4/00 – Atividades de consultoria em gestão empresarial, exceto consultoria técnica específica

Anexo V do Simples Nacional

Alíquota: de 15,50% até 19,25%

No nosso site é possível realizar uma consulta das atividades existentes para melhor auxiliá-lo.

Você pode usar palavras-chaves relacionadas às suas atividades e escolher a que melhor se encaixar com a sua atuação.

O Formato Jurídico serve para definir a forma como a empresa será representada, quantas pessoas farão parte dela, entre outras características.

Dentre os tipos existentes, os mais comuns para essa atividade são:

Empresário Individual (EI): Constituída por uma única pessoa, onde não há separação de bens entre pessoa física e jurídica.

O empresário responde de forma ilimitada pelas dívidas da empresa.

Sociedade Limitada: Constituída por dois ou mais sócios. Há a separação de bens de pessoa física e jurídica.

A responsabilidade de cada sócio na empresa será definida pela distribuição do capital entre as partes.

EIRELI: Constituída por uma única pessoa. O que difere uma EIRELI de um Empresário Individual é que há a separação de bens de pessoa física e jurídica e o capital social mínimo exigido, que é de 100 salários mínimos.

O empresário terá de escolher o formato que melhor atende suas necessidades.

Os portes jurídicos servem para mensurar ao tamanho da sua empresa. Os mais comuns são:

As empresas enquadradas nesse porte tem o faturamento anual igual ou inferior à R$ 360 mil.

Já as empresas enquadradas nesse porte podem ter o faturamento anual de R$ 360 mil até R$ 4,8 milhões.

No Contrato Social irão constar todas as informações anteriormente comentadas, além de conter todas informações dos sócios, por qual deles a sociedade será administrada, nome e endereço da empresa, capital social inicial e outras informações relevantes.

Tendo definido todos esses pontos, será iniciada a etapa de registros da empresa nos órgãos públicos.

Somente depois desse registro é que a empresa passa a existir oficialmente.

Tendo todas as informações analisadas e aprovadas, o processo é deferido e você terá o CNPJ.

Com a liberação do CNPJ, é necessário liberar a Inscrição Municipal.

Com esse documento, o empresário está habilitado para exercer atividades no município.

Logo após, é feito o Alvará de Funcionamento.

Este serve para que o empresário tenha a licença para exercer atividades no local da empresa.

O valor do Alvará irá depender do município em que sua empresa estiver localizada.

Os regimes tributários servem para indicar quais tributos uma empresa deve pagar ao governo e qual a melhor forma de pagamento.

Dentre os mais comuns, temos:

O Simples Nacional é um regime tributário simplificado de recolhimento de tributos em uma única guia, a DAS. Esse regime é divido em anexos, tais como:

I – Comércio

II – Indústria

III – Serviços de instalação, de reparos e de manutenção, agência de viagem, escritórios de contabilidade

IV – Serviços em geral, como vigilância e serviços advocatícios

V – Serviços de academias, empresas de tecnologia, de eventos, clínicas de exames médicos

E compreende empresas com faturamento anual de até R$ 4.800.000,00.

As empresas de engenharia podem ser enquadradas no Anexo V ou no Anexo III, a depender da folha de pagamento dos últimos 12 meses que deverá ser igual ou superior a 28% do total da receita bruta dos últimos 12 meses devido ao fator R.

O Lucro Presumido, diferentemente do Simples Nacional, é um regime tributário onde abrange o recolhimento de ISS, PIS, COFINS, CSLL e IR de forma separada.

O Lucro Presumido possui uma alíquota base de 11,33%, e deve ser acrescido sobre o ISS, conforme a cidade.

No caso da cidade de São Paulo o ISS para atividades de engenharia é de 5%.

Adicionalmente, para empresas que faturem acima de R$ 187.500,00 no trimestre calendário, terá uma alíquota adicional do imposto de renda que será de 3,20% do que exceder este valor.

Em algumas cidades os engenheiros contam com um regime diferenciado de tributação para fins do ISS, o chamado SUP (Sociedade Uniprofissional).

No entanto este regime possui particularidades específicas no momento da constituição da empresa.

Como o próprio nome diz, a empresa deve ser constituída no formato de sociedade, e todos os sócios devem ter a mesma formação.

Algumas situações impeditivas para o ingresso nesse regime são:

1) Tenham como sócio pessoa jurídica;

2) Sejam sócias de outra sociedade;

3) Desenvolvam atividade diversa daquela a que estejam habilitados profissionalmente os sócios;

4) Tenham sócio que delas participe tão-somente para aportar capital ou administrar;

5) Explorem mais de uma atividade de prestação de serviços.

6) Terceirizem ou repassem a terceiros os serviços relacionados à atividade da sociedade;

7) Caracterizem-se como empresárias ou cuja atividade constitua elemento de empresa;

8) Sejam filiais, sucursais, agências, escritório de representação ou contato, ou qualquer outro estabelecimento descentralizado ou relacionado a sociedade sediada no exterior.

A D-SUP é uma obrigação acessória do SUP (Sociedade Uniprofissional), onde o contribuinte deverá preencher um formulário eletrônico informando dados cadastrais, fiscais e contábeis de sua empresa para verificação da regularidade do seu enquadramento no SUP. A escolha do regime tributário deverá ser minuciosamente estudada para que o empresário não seja prejudicado financeiramente.

Você deve estar se perguntando: “Eu tenho mesmo que realizar outro registro?” E a resposta é: Sim! Segundo a lei nº 5.194/66, o Registro no CREA de Pessoa Jurídica é obrigatório para: “Pessoa jurídica que se constitua para prestar ou executar serviços e/ou obras ou que exerça qualquer atividade ligada ao exercício profissional da Engenharia, Agronomia, Geologia, Geografia, Meteorologia e outras áreas tecnológicas fiscalizadas pelo Sistema Confea/Crea”.

O registro de pessoa jurídica, assim como o de pessoa física, também é realizado de modo eletrônico pelo site do CREA.

Ao término do processo, também será gerado um boleto onde o profissional deverá pagar o valor de R$ 248,41, segundo a Tabela de Serviços do CREA de 2018.

Mas outra anuidade? Sim.

Segundo o Art 5 da Lei 12.514: “O fato gerador das anuidades é a existência de inscrição no conselho, ainda que por tempo limitado, ao longo do exercício.”

Logo, essa anuidade também deverá ser paga pelo profissional.

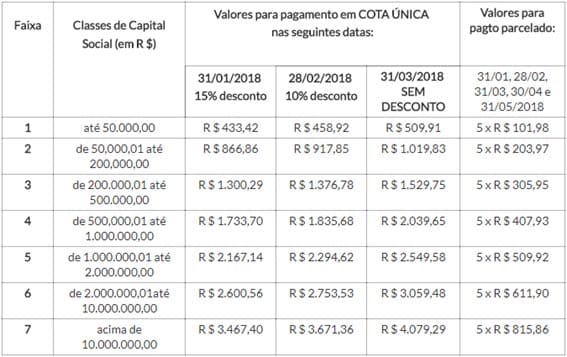

O valor da anuidade de pessoa jurídica irá depender do Capital Social que a empresa obtiver.

Também é possível realizar o parcelamento da Taxa de Anuidade de Pessoa Jurídica, conforme tabela abaixo:

Caso você inicie suas atividades no meio do ano, por exemplo, não precisará se preocupar em pagar a anuidade completa do seu registro.

A anuidade de Pessoa Jurídica, assim como a de Pessoa Física, será proporcional desde que o registro da mesma tenha sido feito no decorrer do ano.

O artigo 11 da Resolução nº 1.066 diz: “A anuidade de pessoa jurídica referente ao exercício em que for requerido seu registro corresponderá a tantos duodécimos quantos forem os meses ou fração, calculados da data do seu deferimento até o final do exercício.”

Há um tempo, há quem diria que a função do Engenheiro se limitava a criar, desenvolver projetos e coordenar obras.

No entanto, segundo o site da Folha de São Paulo, um novo leque se abre para esses profissionais: o empreendedorismo.

O Brasil passa por uma fase de mudanças ao que se diz respeito ao mercado de trabalho, e empreender tem sido uma alternativa promissora para esses profissionais.

DICA EXTRA JORNAL CONTÁBIL: Imaginou aprender 10 anos de Prática Contábil em poucas semanas?

O nosso parceiro Viver de Contabilidade criou um programa completo que ensina tudo que um contador precisa saber no dia a dia, Rotinas Fiscais, Abertura, Alteração e Encerramento de empresas, tudo sobre Imposto de Renda, MEIs, Simples Nacional, Lucro Presumido, enfim, TUDO que você precisa saber para se tornar um Profissional Contábil Qualificado.

Se você precisa da Prática Contábil, clique aqui e entenda como aprender tudo isso e se tornar um verdadeiro profissional contábil.

Fonte: Conube

Mín. 19° Máx. 30°