Como aproveitar saldos de créditos fiscais de PIS/PASEP e COFINS de períodos anteriores ao da escrituração?

Como aproveitar saldos de créditos fiscais de PIS/PASEP e COFINS de períodos anteriores ao da escrituração?

28/03/2018 às 10h51Atualizada em 28/03/2018 às 13h51

Por: Ricardo

Compartilhe:

Foto: Reprodução

De acordo com as disposições legais, as empresas do regime não cumulativo das contribuições podem, conforme o caso, se creditar dos valores de PIS e da COFINS. Dessa forma, pode acontecer de, em algum período (mês), a empresa possuir mais operações com crédito do que débitos das contribuições, e esses créditos excedentes deverão ser demonstrados e escriturados nos registros 1100 e 1500.

O que são os registros 1100 e 1500?

Os registros 1100 e 1500 têm como objetivo realizar o controle de saldos de créditos fiscais de períodos anteriores ao da atual escrituração, bem como eventual saldo credor apurado no próprio período da escrituração. No registro 1100, são controladas as informações referentes ao PIS, já no 1500, referentes à COFINS.

E na prática, como acontece?

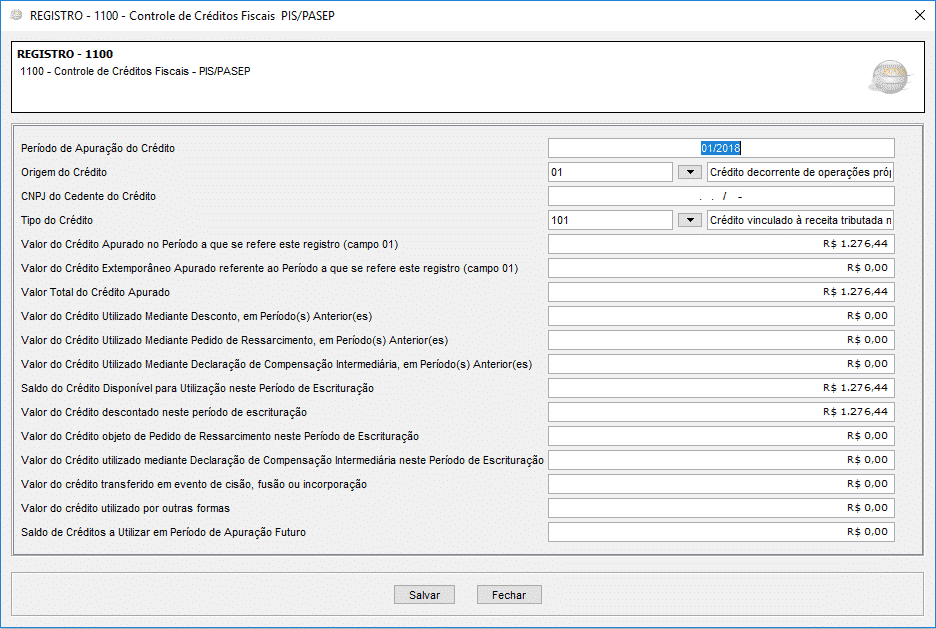

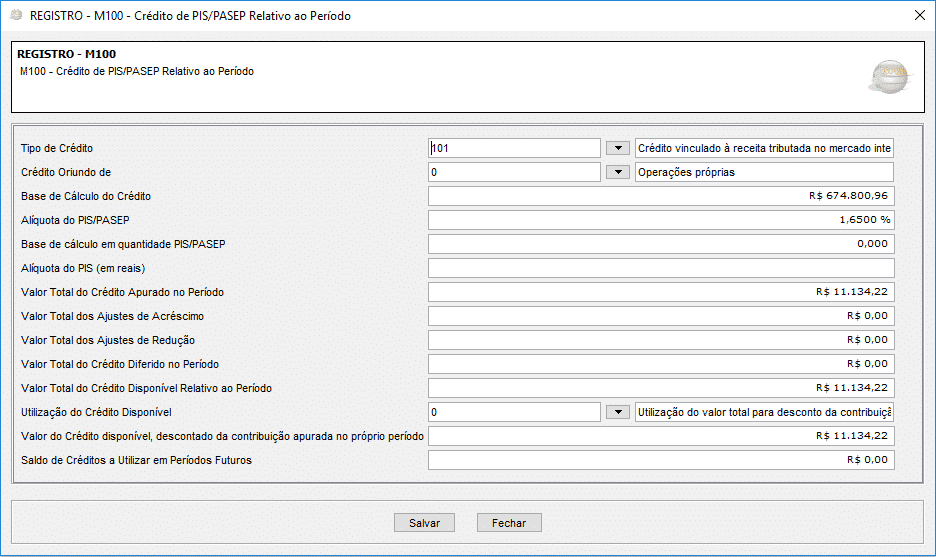

Vamos dar alguns exemplos hipotéticos. Digamos que uma empresa possui saldo acumulado de PIS referente ao mês de 01/2018 no valor de R$ 1.276,44, e vai utilizar esse valor para compensar a contribuição do atual período de escrituração 02/2018. Então, no registro 1100, esse valor deve estar escriturado, como mostra a imagem a seguir: Imagem 1: SPED – EFD Contribuições versão 2.1.4 No preenchimento do registro 1100, referente ao crédito do período anterior, é importante se atentar que deve ser informado o valor do período de apuração ao que se refere o crédito. No nosso mesmo exemplo de janeiro de 2018, devemos informar a origem do crédito, que é referente a operações próprias. O CNPJ, nesse caso, não será informado por não se tratar de um crédito de sucessão. No campo “Valor do Crédito Apurado no Período a que se refere este registro”, deve ser informado o total inicialmente apurado, mesmo que já tenha sido utilizada parte desse crédito. Como não temos créditos extemporâneos, vamos para o próximo campo, totalizando o valor do crédito apurado. OBS: Se algum valor desse crédito tivesse sido utilizado, deveríamos informar no campo correspondente para, posteriormente, chegarmos ao valor do crédito disponível para utilização no período de escrituração do arquivo que está sendo elaborado. No nosso caso, que sabemos que vamos utilizar todo o valor desse crédito nesse período de escrituração, vamos informar esse valor no campo “Valor do Crédito descontado neste período de escrituração”. Agora, vamos ao registro M100, onde são escrituradas as informações relativas ao crédito do período. No nosso exemplo, a empresa possui um crédito de R$ 11.134,22, que deverá ser utilizado inicialmente para desconto do valor de débitos que foi apurado. Imagem 2: SPED – EFD Contribuições versão 2.1.4

Como fica o confronto entre os créditos apurados e o valor da contribuição?

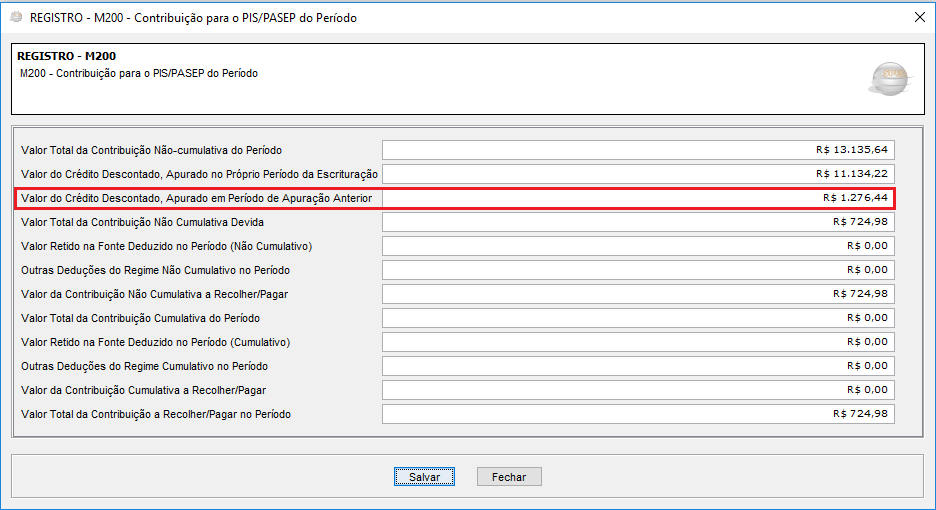

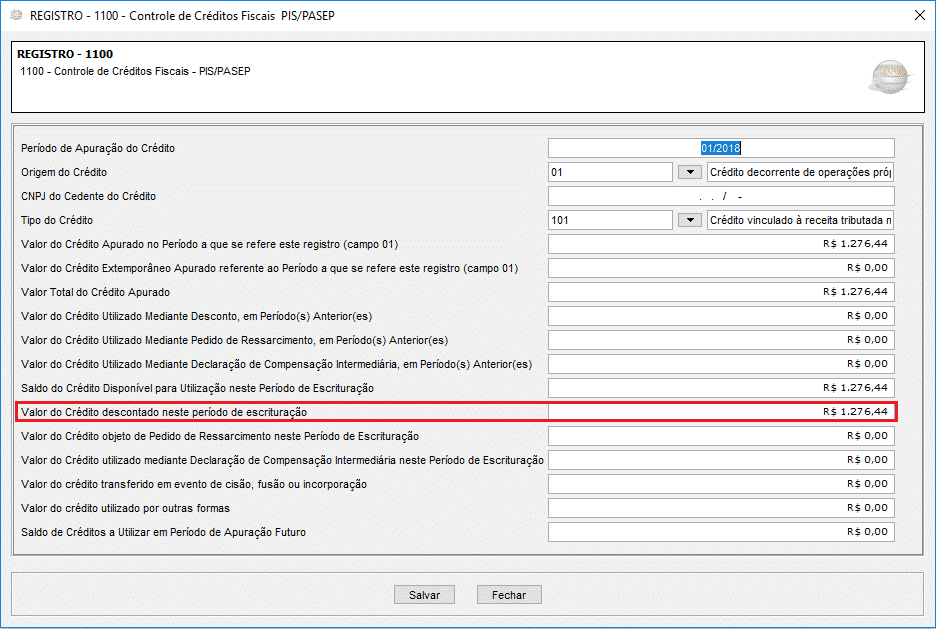

Agora que temos conhecimento dos créditos que a empresa possui, vamos verificar essas informações no registro M200, onde será realizado o confronto entre o valor da contribuição apurada no período e os créditos. Em nosso exemplo hipotético, a empresa apurou uma contribuição no valor de R$ 13.135,64. Primeiramente, vamos informar o valor do crédito que foi apurado no próprio período de apuração e que consta escriturado lá no M100, que foi de R$ 11.134,22. Nesse caso, ainda restaria um valor de contribuição de R$ 2.001,42. Como a empresa possui o crédito de período anterior, vamos utilizar este mesmo, informando no campo “Valor do Crédito Descontado, Apurado em Período de Apuração Anterior”, no valor de R$ 1.276,44. Neste caso, restará um valor de contribuição devida de R$ 724,98. Observe: Imagem 3: SPED – EFD Contribuições versão 2.1.4 Voltando ao registro 1100, para fechar os valores informados, o total do crédito utilizado no período deve ser informado no campo “Valor do Crédito descontado neste período de escrituração”, e como foi utilizado todo o valor disponível, o campo “Saldo de Créditos a Utilizar em Período de Apuração Futuro” ficará zerado: Imagem 4: SPED – EFD Contribuições versão 2.1.4 Essas mesmas orientações se aplicam para os valores apurados da COFINS. No entanto, deve-se escriturar as informações nos registros correspondentes, que seriam o M500, M600 e 1500. Via e-Auditoria

* O conteúdo de cada comentário é de responsabilidade de quem realizá-lo. Nos reservamos ao direito de reprovar ou eliminar comentários em desacordo com o propósito do site ou que contenham palavras ofensivas.