19°C 30°C

Uberlândia, MG

Para evitar problemas com o fisco, é importante e necessário que o contribuinte saiba o que é ganho de capital e como deve declará-lo para a Receita Federal sempre que houver a venda de algum imóvel ou móvel com lucro para o proprietário.

Uma parte desse valor será para o pagamento do imposto e o tributo varia de acordo com o valor da venda e de saldo positivo obtido, precisando ser declarado logo após a venda, sendo que depois a transição do negócio precisa aparecer na declaração de fim de ano.

Já ficou fácil entender o que é considerado ganho de capital, certo? Mas para que não restem mais dúvidas, ganho de capital é todo e qualquer lucro obtido na venda de casas, apartamentos e imóveis em geral, além de carros, caminhões, outros móveis e ações financeiras.

Para entender melhor como fazer o cálculo de ganho de capital, vamos imaginar o seguinte exemplo: caso o proprietário de uma casa, por exemplo, tenha adquirido esse imóvel no ano de 2015, por R$ 100.000 e, no ano de 2019, colocou a mesma propriedade à venda por R$ 350.000, o ganho capital nesta comercialização foi de R$ 250.000.

A partir deste exemplo, podemos afirmar que ganho de capital é tudo aquilo que o contribuinte adquire por um valor X e, após sua venda, obtém uma quantia maior do que a utilizada na compra.

É preciso ressaltar que caso o valor da venda seja menor que R$ 440.000, independentemente do contribuinte ter percebido ou não ganho de capital, ele está dispensado de pagar Imposto de Renda sobre o valor da venda, desde que se trate de único imóvel residencial e esse benefício não tenha sido utilizado nos últimos cinco anos.

Por outro lado, é preciso separar uma porcentagem específica do lucro, apenas quando o saldo positivo em cima da venda for maior que R$ 440.000.

Entretanto, existem ainda outras regras que podem oferecer a isenção ao vender um imovél, como em situações em que o declarante tenha vendido sua única propriedade e, após a transação, acabou adquirindo outro imóvel com o mesmo valor de ganho da venda anterior.

No entanto, é essencial que outras transições de propriedade não tenham sido realizadas nos últimos cinco anos, ou seja, caso você possua no seu histórico vendas e compras de diferentes imóveis nos últimos cinco anos, será necessário pagar o imposto.

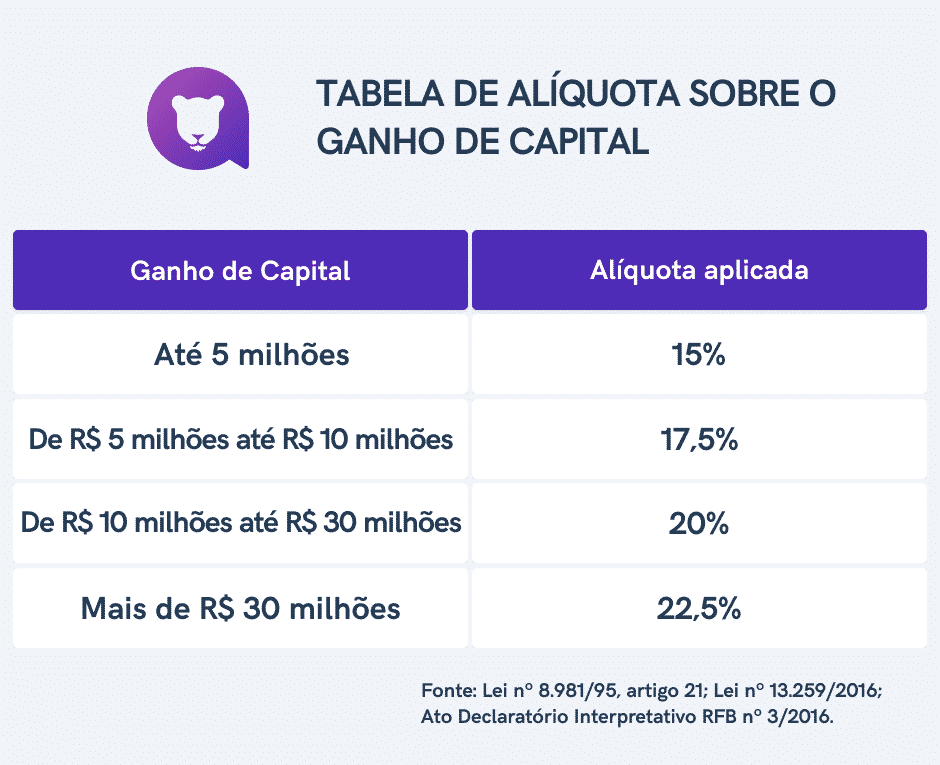

O valor da alíquota é fácil de ser calculado, pois existe uma tabela pré-definida com os valores e porcentagens, bastando conferir os números.

Veja só!

Se o seu imóvel no centro da cidade foi vendido pelo preço de R$ 800.000 e, anos atrás quando você o adquiriu, o valor pago foi de apenas R$ 600.000, o seu ganho foi de R$ 200.000. Portanto, de acordo com a tabela disponibilizada abaixo, a porcentagem a ser paga a Receita Federal, deve ser de 15% sobre os R$ 200.000, que é ganho de capital.

Existe ainda a opção de venda de bens menores, como em casos de venda de carros ou até mesmo de obras de arte e, para situações equivalentes às citadas acima, o valor de base para contribuição fica estipulado para ganhos de capital maiores que R$ 35.000.

Portanto, em vendas desse tipo, quando o contribuinte tem um ganho de capital inferior a R$ 35.000, fica isento de realizar o recolhimento dos tributos.

Já as ações de investimento, fundos imobiliários, cotas de fundos de investimentos, entre outros ganhos de ativos financeiros, possuem uma porcentagem para cada situação.

Para ações com ganhos normais a porcentagem é de 15%, para operações de day trade (quando há compra e venda de uma mesma ação, num prazo menor que 24h, com o objetivo de lucratividade) o valor da alíquota é de 20%.

No entanto, o investidor fica isento de contribuir com o IR, em situações quando a venda mensal das ações, não atingiram o valor de R$ 20.000.

Primeiro, é preciso ter em mente que o imposto sobre o ganho de capital precisa ser pago logo após a venda do imóvel ou móvel, num prazo máximo de 180 dias após a negociação.

Para isso, baixe o Programa de Ganho de Capital, e preencha todas as informações necessárias, calculando e pagando os valores corretos para o fisco.

Este programa pode ser encontrado no site da Receita Federal.

Além disso, é necessário que o contribuinte apresente essa transação realizada no momento em que for fazer a sua declaração do Imposto de Renda.

Sendo assim, todas as atividades de compra e venda precisam ser formalizadas com as contas do ano-calendário no momento em que o declarante for enviar seus documentos para o fisco, evitando qualquer problema com o Leão.

Ou seja, as vendas realizadas no ano de 2020 devem ser anexadas na declaração de Imposto de Renda de 2021.

Para informar a transição feita, é preciso importar os dados preenchidos no programa do “GCap”, para o programa gerador de imposto que você está utilizando.

Nele, procure pela aba “Ganhos de Capital”, logo após por “Importação GCap 2020”, desta forma todas as informações serão inseridas automaticamente na ficha de “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”.

Por fim, lembre-se de atualizar o valor do imóvel ou móvel da sua ficha de “Bens e Direitos”, zerando o valor, preenchendo com o CPF ou CNPJ do comprador e o valor pelo qual a venda foi realizada.

Dica Extra do Jornal Contábil : Aprenda a fazer Declaração de Imposto de Renda. Aprenda tudo de IR em apenas um final de semana.

Conheça nosso treinamento rápido, porém completo e detalhado com tudo que você precisa saber sobre IR. No curso você encontra:

Conteúdo detalhado, organizado e sem complexidade, videoaulas simples e didáticas,passo a passo de cada procedimento na prática.

Tudo a sua disposição, quando e onde precisar. Não perca tempo, clique aqui e aprenda a fazer a declaração do Imposto de Renda.

Fonte: Leoa

Mín. 19° Máx. 30°