Conforme estabelece a

Resolução CGSN nº 94, as empresas enquadradas no

Simples Nacional devem destacar em

campo complementar o ICMS em notas de devolução do modelo 1, 1-A ou avulsa. No caso de a devolução ser realizada por meio de nota fiscal modelo 55, o ICMS deve ser destacado em

campo próprio. Nos deparamos com algumas situações que geraram dúvidas em relação a isso e o objetivo deste artigo é orientar o contador e o contribuinte emissor de notas para evitar autuações e prejuízos em relação ao destaque do ICMS.

Acompanhe na sequência a orientação na íntegra. Entenda os casos em que acompanhamos notificações em relação ao ICMS

Quando da implantação da NFC-e, no Paraná, foi facultado aos contribuintes emitir ECF e NFC-e simultaneamente até 31/12/2016, desde que que já tivesse autorização de uso da ECF até a data da obrigatoriedade da NFC-e. A emissão de ECF, no entanto, obrigaria o contribuinte a entregar o EFD, conforme disposto no Ajuste

SINIEF 2/2009. Ainda de acordo com este mesmo ajuste, a opção por entregar a EFD é irretratável. E, por mais que a empresa seja do Simples, fica obrigada a entregar o documento mensalmente a partir de então. As autuações que acompanhamos ocorreram em razão de divergências entre as informações prestadas na EFD de uma empresa do Simples e as suas notas de devolução transmitidas para a Receita. Como o ICMS não havia sido declarado devidamente pelo contador na EFD, a empresa foi autuada pela Receita. Este caso se aplica especificamente à situação descrita. Fique atento às regras no seu estado em relação à essas obrigações.

Como destacar ICMS corretamente nas notas de devolução

Conforme dispõe a lei, nas notas de devolução modelo 55, o ICMS deve ser destacado em campo próprio. Confira:

Artigo 57 da Resolução CGSN nº 94/2011:§ 5º Na hipótese de devolução de mercadoria a contribuinte não optante pelo Simples Nacional, a ME ou EPP fará a indicação no campo “Informações Complementares”, ou no corpo da Nota Fiscal Modelo 1, 1-A, ou Avulsa, da base de cálculo, do imposto destacado, e do número da nota fiscal de compra da mercadoria devolvida, observado o disposto no art. 63. (Lei Complementar nº 123, de 2006, art. 26, inciso I e § 4º).§ 7º Na hipótese de emissão de Nota Fiscal Eletrônica (NF-e), modelo 55, não se aplicará o disposto nos §§ 5º e 6º, devendo a base de cálculo e o ICMS porventura devido ser indicados nos campos próprios, conforme estabelecido em manual de especificações e critérios técnicos da NF-e, baixado nos termos do Ajuste SINIEF que instituiu o referido documento eletrônico. (Lei Complementar nº 123, de 2006, art. 26, inciso I e § 4º)

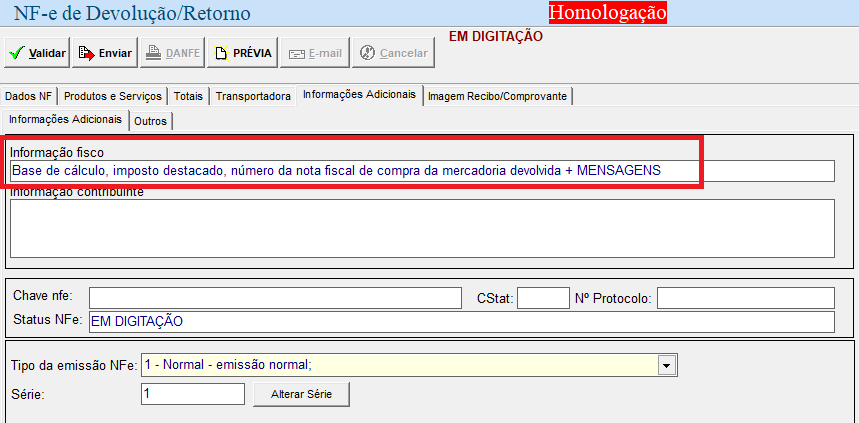

Conforme a

Orientação de Preenchimento da NF-e – versão 2.02, além do destaque do ICMS em campo próprio, o contribuinte deve adicionar no campo de Informações Adicionais a base de cálculo, o imposto destacado e o número da Nota Fiscal referente à aquisição da mercadoria devolvida, além das mensagens:

- “DOCUMENTO EMITIDO POR ME OU EPP OPTANTE PELO SIMPLES NACIONAL”

- “ESTABELECIMENTO IMPEDIDO DE RECOLHER O ICMS/ISS PELO SIMPLES NACIONAL, NOS TERMOS DO § 1o DO ART. 20 DA LC 123/2006”

- “NÃO GERA DIREITO A CRÉDITO FISCAL DE IPI”

Se você ainda tem dúvidas em relação ao destaque de ICMS em notas de devolução, compartilhe conosco para que possamos buscar mais informações sobre o assunto. Via

Sibrax