Muito tempo já passou e muitos empreendedores ainda não entenderam a mudança no cálculo do Simples Nacional. Tudo bem, a gente sabe que não é muito simples.

Vamos tirar essa dúvida, então? Faremos uma comparação de como era o cálculo antes e de como é atualmente, usando um exemplo para melhor entendimento.

Como era o cálculo até 2017

O Simples Nacional era dividido em 6 anexos:

- Anexo I (Comércio),

- Anexo II (Indústria),

- Anexo III, IV, V e VI (Serviços).

Cada anexo possuía

20 faixas, cada uma com uma alíquota fixa (um percentual, que será calculado sobre o valor de algo). Essa alíquota era multiplicada pelo valor de faturamento do mês em que estava sendo apurado o imposto.

Um Exemplo

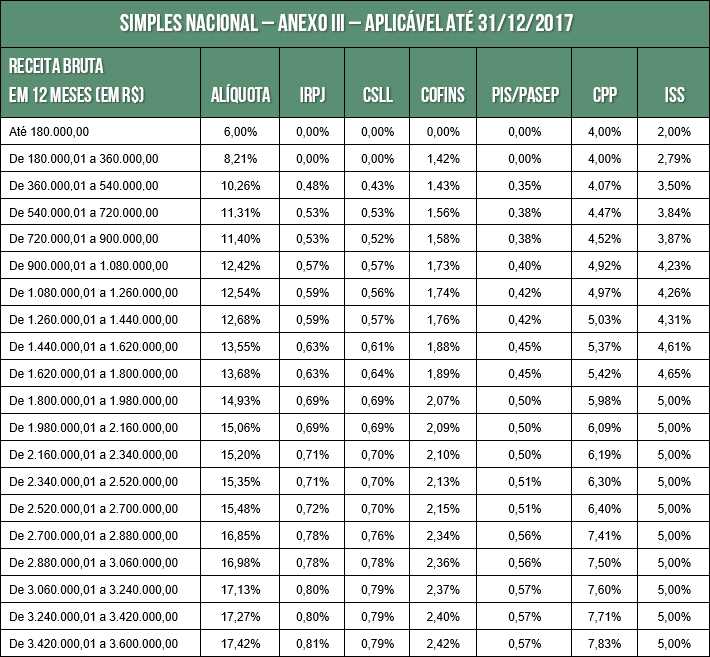

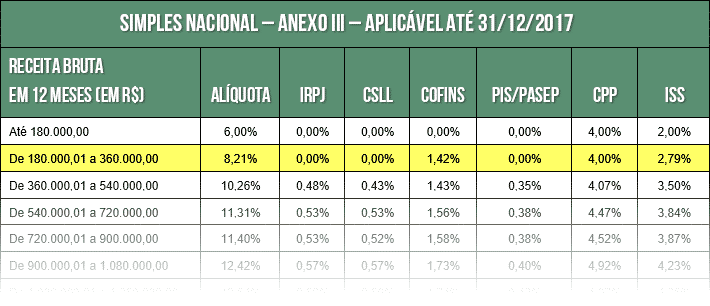

Vamos considerar uma empresa prestadora de serviços que se enquadra no Anexo III, possui receita bruta dos últimos 12 meses no valor de R$ 300.000,00 e faturou no mês de apuração do imposto R$ 60.000,00. Pelo antigo cálculo utilizaríamos a seguinte tabela:

De acordo com a tabela e os dados do exemplo, a receita bruta dos últimos 12 meses se enquadraria na segunda faixa, logo seria aplicado

8,21% sobre a receita do mês, o que resultaria em um imposto a pagar de R$ 4.926,00.

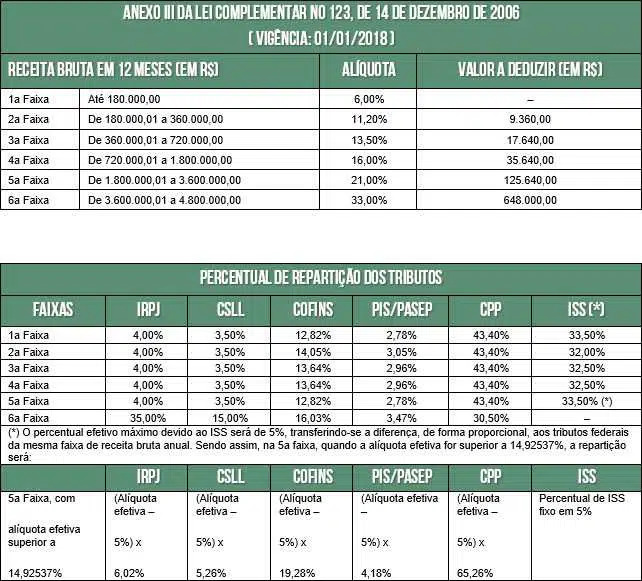

O novo cálculo a partir de 2018

Mas… os anexos mudaram.

Agora são apenas 5 anexos. O anexo VI foi extinto, e as empresas que se enquadravam nele foram reenquadradas entre os anexos III e V. Atualmente, cada anexo possui

6 faixas, que são subdivididas em relação a receita bruta acumulada dos últimos 12 meses, uma alíquota e uma parcela a deduzir.

Se você quer dominar tudo sobre o Simples Nacional conheça um treinamento completo clicando aqui.

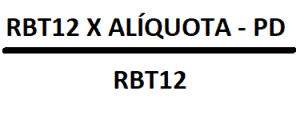

O novo cálculo terá uma alíquota

nominal e, utilizando ela na

fórmula de cálculo, será encontrada uma alíquota

efetiva, que então será aplicada sobre a receita do mês para identificação do imposto do mês. A fórmula para encontrar a alíquota efetiva é demonstrada a seguir:

Onde:

Onde: RBT 12 = Receita Bruta dos últimos 12 meses ALÍQUOTA = Percentual encontrado na faixa de enquadramento PD = Parcela a deduzir

Enquadrando a Empresa em 2018

Considerando os dados do exemplo, a empresa estará enquadrada na segunda faixa. Utilizando a fórmula para o cálculo, chegaremos a uma alíquota efetiva de 8,08%, que será aplicada sobre a receita do mês e resultará em um imposto no mês de apuração no valor de R$ 4.848,00.

Embora neste exemplo comparativo o cálculo pelo novo simples tenha sido mais benéfico, isto não significa que é a regra. Cada caso precisa ser analisado individualmente. Ainda que o novo cálculo do simples tenha sido denominado de “Super Simples”, não há nada de Super nessa “simplicidade”. As novas tabelas dos anexos do Simples Nacional podem ser acessadas no

site do Planalto. Conteúdo por Jessica Coll - Time

Icon