O Governo federal tem a intenção de uniformizar as informações de CAGED, RAIS e SEFIP em único programa chamado eSocial, desde 2013, através do Ato Declaratório Executivo n° 005/2013.

Continua após a publicidade

Em se tratando de múltiplos vínculos, o Manual do eSocial, versão 2.4, ao tratar do Evento S-1200, dispõe que, para que haja a correta apuração da contribuição previdenciária a ser descontada do empregado, no caso deste possuir outros vínculos empregatícios regidos pelo RGPS, para os quais já tenha ocorrido o desconto da contribuição previdenciária, nesta competência, devem ser informados o CNPJ do(s) outro(s) empregador(es) e o valor da remuneração recebida na(s) outra(s) empresa(s) sobre a qual houve desconto da contribuição do segurado.

Como o salário de contribuição do segurado é a soma de todos os valores recebidos no mês, caso o segurado trabalhe para mais de um empregador, seu salário de contribuição é a soma do que recebe de cada um deles.

Se o segurado empregado, inclusive o doméstico e o trabalhador avulso, prestar serviços a mais de um empregador/órgão público, ele deve comunicar a todos eles os valores das remunerações recebidas e das contribuições descontadas, de modo a possibilitar a aplicação da alíquota correta (alíquota incidente sobre a totalidade da remuneração recebida pelo segurado na competência, em todas as fontes pagadoras, respeitando o limite máximo do salário de contribuição).

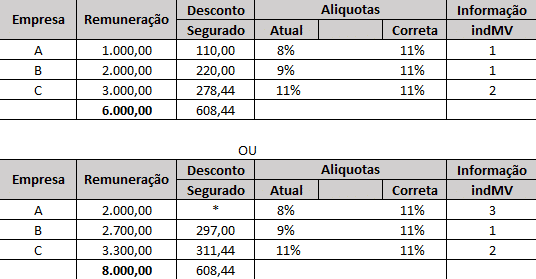

Deve ser informado o indicador de desconto {indMV} da contribuição previdenciária do trabalhador, conforme tabela abaixo:

Continua após a publicidade

| indMV | Definição |

| 1 | Contribuição descontada pelo primeiro empregador |

| 2 | Contribuição descontada por outra(s) empresa(s) sobre valor inferior ao limite máximo do salário de contribuição |

| 3 | Contribuição sobre o limite máximo de salário de contribuição já descontada em outra(s) empresa(s). |

Observações:

- a) caso a soma da remuneração do empregado fique abaixo do limite máximo do salário de contribuição, cada empregador deve utilizar a alíquota correta e informar no campo “Indicação de Desconto da Contribuição Previdenciária do Trabalhador {indMV}”, o código 1.

- b) caso a soma da remuneração ultrapasse esse teto, deve ser utilizada os itens 2 e 3 acima.

Exemplos:

Limite máximo do salário de contribuição em set/2017: R$ 5.531,31 - desconto máximo: R$ 608,44

O empregado deve definir uma linha sucessória para que os empregadores possam efetuar os cálculos do desconto corretamente.

No caso de um empregado que possui 3 empregos e, em cada um recebe R$ 2.000,00, ele deve proceder conforme segue:

a) informar a cada um dos 3 empregadores que possui outros vínculos, bem como a remuneração que recebe em cada um deles. Os 3 empregadores deverão considerar o total da remuneração recebida pelo empregado para definir em qual alíquota deverá ser enquadrado para efeitos de desconto;

https://www.jornalcontabil.com.br/atencao-folha-de-pagamento-ficara-mais-cara-a-partir-de-setembro/

b) eleger um empregador que iniciará o desconto. No caso em questão, o empregador eleito para ser o primeiro a descontar deverá efetuar o cálculo de R$ 2.000,00 x 11%. A alíquota máxima foi definida levando em conta o total da remuneração recebida em todos os empregadores;

c) deve também eleger o segundo que efetuará o desconto, considerando o valor já descontado pelo primeiro empregador, para efeito da aplicação do limite máximo do salário de contribuição. No caso em questão, deverá descontar 11% de R$ 2.000,00;

d) o terceiro empregador (eleito pelo empregado) deverá fazer o desconto apenas relativamente à diferença entre a base já tributada (R$ 4.000,00) e o limite máximo do salário de contribuição (R$ 5.531,31). Assim, deve reter 11% sobre R$ 1.531,31.

Portanto, não há necessidade de cada empregador saber o que o outro descontou, pois a responsabilidade do desconto é de cada um dos empregadores, individualmente.

O empregado tem responsabilidade neste processo, à medida em que ele tem o dever de eleger o sequenciamento dos empregadores, desde aquele que inicia o desconto da contribuição previdenciária até aquele que finaliza.

Havendo dois ou mais vínculos de emprego, é necessário que os empregadores tenham ciência, podendo exigir de maneira interna a formalização de que o empregado está prestando serviços a outros empregadores, pois, dependendo das atividades que estarão exercendo e da jornada, poderão surgir problemas de saúde ocupacional.

É de extrema importância que o empregador tenha conhecimento destas atividades simultâneas e saiba exatamente se estas atividades geram riscos ao empregado no sentido de ser acometido por alguma moléstia ocupacional que comprometa sua aptidão para as atividades laborativas.

As doenças ocupacionais (produzidas ou desencadeadas em razão das condições especiais em que o trabalho é realizado) ou profissionais (produzidas ou desencadeadas pelo exercício profissional) poderão ser potencializadas em trabalhadores que possuem mais de um emprego, gerando um risco para os empregadores.

No que diz respeito ao recolhimento previdenciário do empregado, este deve ser realizado de acordo com o salário de contribuição.