19°C 30°C

Uberlândia, MG

A carga tributária nas relações de emprego é assunto que pode trazer grandes preocupações aos empresários, além de afetar diretamente no desenvolvimento da atividade empresarial, bem como no índice de desempregos.

Isto porque, não são raras as empresas, frisa-se, novas ou tradicionais, que têm seu orçamento sobrecarregado pelos encargos trabalhistas.

Agora, imagine que sua empresa pudesse deixar de recolher algum tributo. Seria bom, certo? Ainda mais, e se conseguisse receber por tributos que lhe foram cobrados indevidamente? Melhor ainda, não é mesmo?

Pensando nisso, elaboramos este artigo para discutir acerca do recolhimento da contribuição social imposta aos empregadores em caso de despedida de empregado sem justa causa, mais conhecida como a multa dos 10% sobre o Fundo de Garantia do Tempo de Serviço – FGTS.

Continue lendo este artigo para saber mais sobre o recolhimento desta Contribuição Social e a possibilidade de reaver o valor já pago. Vamos lá!

Talvez você não saiba, porém, a tributação é exercida sempre de forma compulsória pelo Estado em desfavor ao contribuinte (todos nós), que não encontra outra opção senão recolher impostos, taxas, contribuições sociais e de melhorias.

Muitas vezes, a diversidade e extensão dos tributos se tornam estopim ao desequilíbrio ou crises nas empresas.

Apesar dos mecanismos para sobrevivência da atividade empresarial, tais como: renegociação da dívida; empréstimos financeiros; captação de novos investidores, e afins, vez ou outra, não é o suficiente e os empresários são forçados a interromper projetos que resultariam no crescimento da atividade e novos empregos, quando não, em situações mais drásticas, há inevitável redução no quadro de colaboradores ou até mesmo o encerramento da empresa.

De certo que, às vezes, tal situação é inevitável, pois fatores externos, tais como a economia do país, podem afetar o sucesso da atividade empresarial. Por outro lado, destacamos que o planejamento tributário,bem como a consciência de quanto custa um funcionáriosão mecanismos eficientes de prevenção à manutenção da saúde financeira da empresa.

Não é o foco desse artigo, porém, relembramos que oplanejamento tributário proporciona ao empresário maior controle de suas despesas e apuração da incidência dos tributos, quando não, permite a execução de procedimentos para elisão fiscal.

A afirmativa encontra fundamento, em suma, na excessiva carga tributária que assola empresários, de modo que mostra-se cada vez mais necessário saber os encargos tributários que a atividade empresarial está obrigada, quanto mais, saber qual tributo não está.

Pois bem. Quando falamos na obrigatoriedade de um tributo, abre-se, em contraponto, a possibilidade de eliminar a obrigação tributária, ou seja, aplicar a elisão fiscal.

De início, esclarecemos que, para ser devido, o tributo deverá observar diversos critérios fixados pela Constituição Federal, bem como pelo Código Tributário Nacional, a título de exemplo: tem-se que a instituição do tributo depende de lei ordinária ou complementar, o que decorre da estrita observância ao princípio da legalidade tributária.

Não obstante, merece destaque neste artigo, o fato de que, a alguns tributos, deve-se, necessariamente, estipular destinação para o produto da sua arrecadação, é o que ocorre com as Taxas e Contribuições de Melhorias e Especiais.

Feitas as considerações iniciais acerca do tributo, passa-se à análise da Multa do FGTS que, por sua natureza, possui caráter de contribuição social.

A multa, exigida desde janeiro de 2002, no percentual de 10% sobre o montante referente aos depósitos na conta do trabalhador vinculada ao FGTS, durante toda a vigência do contrato de trabalho, em casos de dispensa sem justa causa, foi instituída pela Lei Complementar nº 110 de 29 de junho de 2001.

Sua finalidade específica é a de restaurar despesas da União recompondo o fundo securitário, afetados pelos reajustes inflacionários do Plano Verão (1989) e Plano Collor I (1990).

Em um viés histórico, a Lei Complementar foi motivada em razão da correção dos saldos de FGTS dos trabalhadores após reconhecimento pelo Poder Judiciário de que os saldos das contas vinculadas do Fundo de Garantia do Tempo de Serviço foram corrigidos a menor na implementação dos Planos Verão e Collor I, impactando déficit de mais de R$ 40 bilhões.

Desde então, em caso de despedida de empregado sem justa causa, o empregador teve que recolher o valor equivalente a 50% (cinquenta por cento) de todo o montante depositado na Caixa Econômica Federal durante o período do contrato de trabalho, sendo o resultado distribuído na proporção de 40% (quarenta por cento) em favor do trabalhador e 10% (dez por cento) ao Governo Federal, a título de contribuição social.

Por muito tempo se discutiu a constitucionalidade do tributo, cabendo ao Supremo Tribunal Federal decidir sobre a matéria, proferindo decisão que reconheceu a constitucionalidade da contribuição instituída pela Lei Complementar nº 110/2001.

De outro lado, como já abordado, as contribuições são espécies de tributos afetados a finalidades específicas, isto é, vinculados à sua finalidade. E, este, é o ponto essencial para apurar a obrigatoriedade ou dispensa do tributo.

Nos últimos anos, novas discussões foram travadas acerca do cabimento de referida contribuição. Isto porque, através do cronograma de crédito estabelecido pelo Decreto nº 3.913/2001, a última parcela dos complementos de correção monetária nas contas do FGTS foi paga em 2007, pelo que se entende ter ocorrido o exaurimento da finalidade para a qual o tributo fora criado.

Não bastasse, a Caixa Econômica Federal, instituição responsável pela administração das contas do FGTS, declarou, há vários anos, que já ocorrera o atendimento integral dos objetivos que levaram à instituição da contribuição que conhecemos como multa dos 10% sobre o FTGS.

Vê-se, portanto, que houve a perda superveniente da finalidade que motivou a instituição da contribuição, fazendo com o que o tributo, a princípio constitucional, se tornasse inconstitucional.

Considerando que não havia mais reparação a ser realizada nas contas do FGTS, os valores arrecadados com a contribuição passaram a ser utilizados pela União para programas sociais do governo, havendo claro desvio de finalidade da contribuição social, o que implica na inconstitucionalidade da exação.

Havendo dúvidas fundadas acerca da legalidade do encargo tributário, o contribuinte, devidamente representado por seu advogado, poderá se valer de ação judicial para discutir a questão.

Ressaltamos que a instauração processual, por si só, não suspende ou extingue o tributo. Dessa forma, cumulativamente ao pedido principal, deve ser requerida a concessão de liminar para que o contribuinte não seja obrigado a continuar recolhendo o tributo até o pronunciamento judicial final.

Com relação ao recolhimento da contribuição social de 10% sobre os depósitos feitos nas contas vinculadas ao FGTS, destacamos que os Tribunais Regionais Federais têm pacificado entendimento para eximir os contribuintes da obrigação de recolher tal encargo. Todavia, aguarda-se o julgamento da matéria pelo Supremo Tribunal Federal, no Recurso Extraordinário nº 878.313.

Contudo, é de se ressaltar que, por enquanto, não há necessidade de ingressar com medida judicial para obter a suspensão da obrigação tributária.

Acontece que, em 11 de novembro de 2019, o Presidente da República fixou Medida Provisória nº 905, que dentre as providências, determina a extinção da contribuição social a que se refere o art. 1º da Lei Complementar nº 110/2001.

Tal determinação passou a produzir efeitos a partir de 1º de janeiro de 2020. No entanto, perderá eficácia, desde a edição, caso a Medida Provisória não seja convertida em lei pela Congresso Nacional, até 20 de abril de 2020.

Dessa forma, caros leitores, alertamos que, não havendo a conversão da medida provisória em lei, assim como antes, você poderá se valer de demandas judiciais para obter a suspensão da obrigação tributária.

Como abordamos acima, a contribuição social para recolhimento de 10% sobre o FGTS referente ao período do contrato de trabalho, em caso de dispensa sem justa causa, foi instituída com a finalidade específica de restaurar um índice fidedigno de inflação, as contas do FGTS, afetadas pelo Plano Collor I e Plano Verão, provocando déficit financeiro à União.

Entretanto, nos dias atuais, não mais se justifica a exigência da contribuição, eis que não se preservam sua destinação e finalidade.

Assim, uma vez arrecadado tributo cujo recolhimento não era devido, tem-se inegável enriquecimento sem causa do ente público, o que é expressamente vedado por nossa legislação.

Surge, então, ao fisco o dever de restituir aos contribuintes os valores indevidamente recebidos, sendo assegurado ao segundo o direito de pleitear a restituição total ou parcial do tributo, a depender do caso.

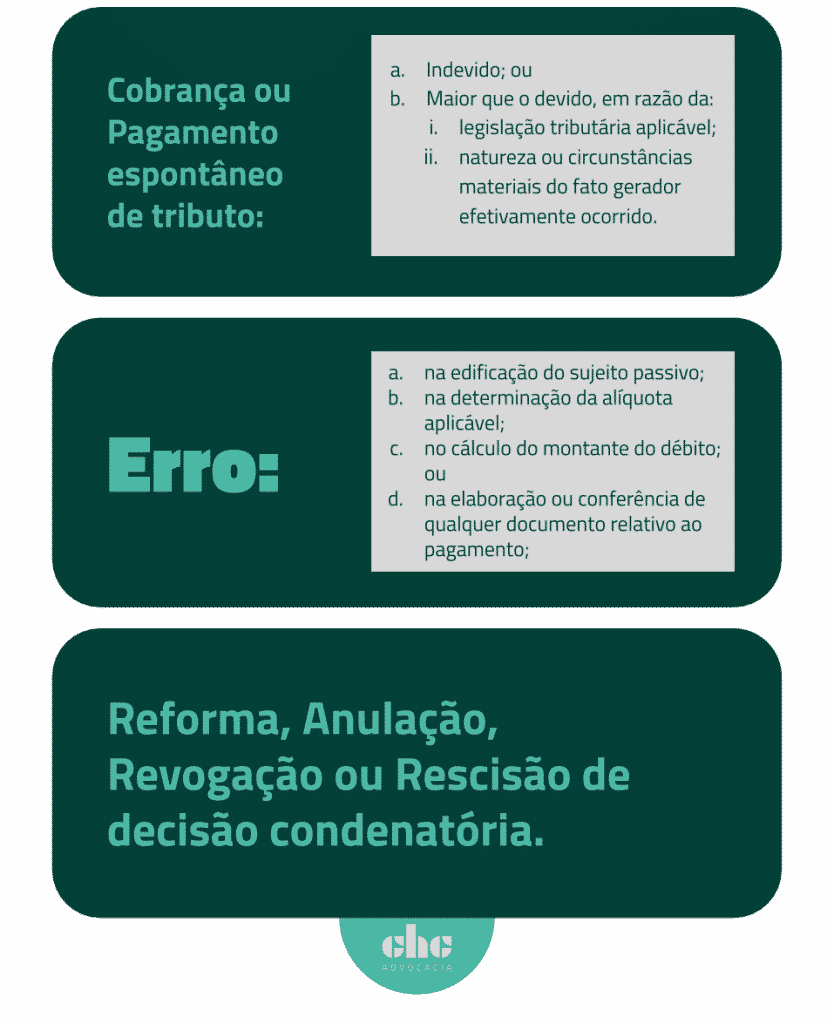

O pedido de restituição, disciplinado pelo Código Tributário Nacional, é medida processual administrativa ou judicial que permite ao contribuinte reaver tributos recolhidos indevidamente, seja pela cobrança ou pagamento espontâneo de tributo indevido ou maior que devido, por erro, ou por reforma, anulação revogação ou rescisão de decisão condenatória.

Listamos abaixo hipóteses em que caberão o pedido de restituição:

Com relação aos juros de mora e juros das penalidades pecuniárias, são, igualmente, passíveis de restituição, salvo no caso de penalidade pecuniária referente a infrações de caráter formal não afetada pela causa da restituição.

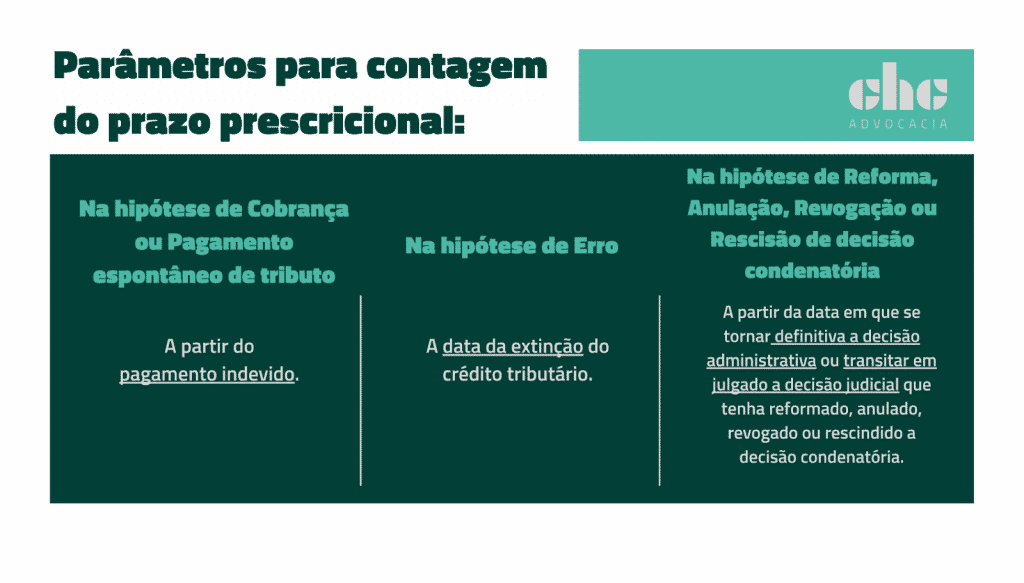

Merece destaque, ainda, o fato de que o direito de pleitear a restituição se extingue no prazo de 5 (cinco) anos (prescrição).

Desse modo, a depender da situação, a contagem do prazo prescricional observará a data do pagamento indevido, a extinção do crédito tributário ou a data em que se tornar definitiva a decisão administrativa ou transitar em julgado a decisão judicial que tenha reformado, anulado, revogado ou rescindido a decisão condenatória.

Assim, caros leitores, alertamos que, quando se pretende a restituição de valores, o tempo não está a nosso favor.

Desse modo, caso a empresa tenha recolhido a contribuição social consistente no pagamento da multa de 10% sobre o FGTS, não perca tempo, procure um advogado qualificado, o mais rápido possível, a fim de recuperar os valores indevidamente pagos.

Lembre-se que assessoria jurídica é importantíssima para assegurar que sua empresa não seja onerada de forma indevida pelo fisco, além de garantir medidas, em tempo pertinente, para pleitear a restituição de valores.

Atenção você contador ou estudante de contabilidade, o trabalho para seguir com sucesso na carreira profissional é árduo, inúmeros são os desafios que vamos precisar superar nessa jornada. Mas tenha em mente que o conhecimento é o maior bem que você pode ter para conseguir conquistar qualquer que seja os seus objetivos. Exatamente por isso apresentamos para você o curso CONTADOR PROFISSIONAL NA PRÁTICA, o curso é sem enrolação, totalmente prático, você vai aprender todos os processos que um contador experiente precisa saber.

Aprenda como abrir, alterar e encerrar empresas, além da parte fiscal de empresas do Simples Nacional, Lucro Presumido e MEIs. Tenha todo o conhecimento sobre Contabilidade, Imposto de Renda, SPED e muito mais. Está é uma ótima opção para quem deseja ter todo o conhecimento que um bom contador precisa ter, quer saber mais? Então clique aqui e não perca esta oportunidade que com certeza vai impulsionar sua carreira profissional!

Conteúdo original CHC Advocacia

Mín. 19° Máx. 30°