19°C 30°C

Uberlândia, MG

Os fatos contábeis ocorridos na empresa, independente do seu tamanho e do regime tributário adotado, precisa ser bem escriturado, toda a movimentação e variações do patrimônio precisam ser conhecidos pelo empresário. São dados de qualidade para a tomada de decisão.

A contabilidade é uma ciência que tem a função de controlar o patrimônio e suas variações, sendo processada mediante lançamentos em livros.

Essa escrituração através de lançamentos contábeis dará origem aos demonstrativos contábeis, estes entre os mais importantes e relevantes na tomada de decisões, na entrega de informações do andamento dos negócios. Estes demonstrativos são, a DRE (Demonstração de Resultado do Exercício), o Balanço Patrimonial entre outros.

Independentemente do tamanho do seu negócio, o que essas demonstrações podem trazer de relevante pra você, que empreende, que controla seu fluxo de caixa, mas que precisa saber como as ações presentes irão impactar seu futuro, decisões de capital, decisões financeiras, estruturas de endividamento, tudo isso e somado a outros índices, determinam o futuro do seu negócio, a linha que divide o sucesso do fracasso.

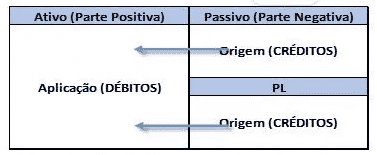

Estrutura de um Balanço Patrimonial:

Imagina que, conforme o demonstrativo acima, o ATIVO concentra a aplicação dos recursos, ou seja, onde a empresa coloca seus ativos imobilizados (maquinário, móveis, ferramentas, automóveis), tem seu caixa (saldo em bancos, conta corrente), valores a receber de clientes e etc, tudo do lado do ATIVO. Com esses recursos a empresa vai operar, com a qualidade desses ativos buscará atingir os objetivos da empresa.

Imagina também que do lado do PASSIVO estão as dívidas com fornecedores, o contas a pagar, salários a pagar, tributos a pagar, dívidas de curto e longo prazo, ou seja, recursos que estão financiando a empresa, origem dos recursos para aplicar na consecução dos objetivos, o chamado capital de terceiros.

E, por fim, existe o PL (Patrimônio Líquido) onde estão os valores pertencentes aos sócios, ou seja, capital colocado na empresa e toda a geração de lucros obtidos ao longo do tempo, o chamado capital próprio.

Toda essa composição é fruto de decisões tomadas pelos gestores da empresa, que tomam decisões de investimentos, decisões de capital, estrutura de endividamento, captação de recursos e etc.

Agora como saber se estamos gerando decisões que darão vida à empresa? Se no longo prazo a empresa, baseado em decisões do presente, se manterá viva?

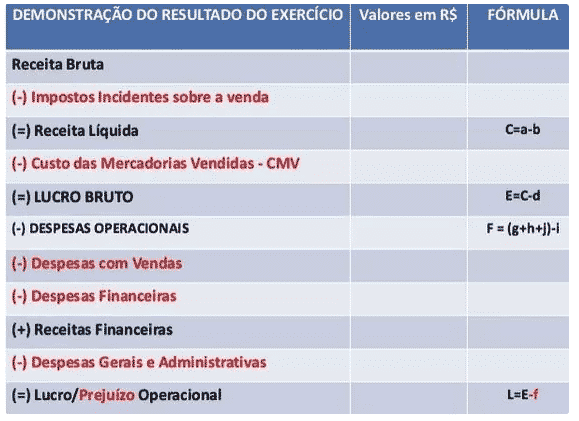

Estrutura de uma Demonstração de Resultado do Exercício:

A DRE apresenta os resultados de um período (mês/ano) em que confronta as receitas, com os custos, as despesas operacionais, administrativas, financeiras, para ao final, mostrar um lucro ou prejuízo do exercício, do período.

Essa demonstração traz informações importantes, com relação a atividade operacional do negócio, os custos e, portanto, a margem de lucro, se realmente a atividade operacional, atividade fim, objeto contratual, está dando retorno. Avalia os resultados financeiros, entre outros.

O que de mais relevante podemos apontar em face da reunião dessas demonstrações é verificar a qualidade do desempenho da gestão de um empreendimento. Essa avaliação não é feita tão somente em função do resultado (DRE) de um período, mas por uma série de componentes, indicadores da operação, indicadores financeiros e econômicos.

Vejam abaixo os principais índices financeiros e as siglas utilizadas:

Abaixo alguns indicadores, uma leitura de alguns índices:

ÍNDICES DE LIQUIDEZ

LIQUIDEZ GERAL = (AC + RLP) / (PC + ELP)

No médio e longo prazo como se comportará os pagamentos assumidos? Terei liquidez para honrá-los? O índice mínimo é 1. Abaixo de 1, indica problemas de liquidez.

LIQUIDEZ CORRENTE = AC / PC

Com meus recursos de curto prazo terei como honrar meus compromissos de curto prazo?. Um índice inferior a 1 indica problemas prementes de liquidez.

LIQUIDEZ SECA = (AC – Estoques) / PC

Na liquidez seca, a ideia é extrair os estoques que tem uma característica de permanência, de menos liquidez e se apurar uma liquidez mais dos itens financeiros.

ÍNDICES DE ESTRUTURA DE CAPITAL

PARTICIPAÇÃO DE CAPITAL DE TERCEIROS = (PC + ELP) / Ativo Total

Indica o quanto os recursos de terceiros (bancos, fornecedores, recursos trabalhistas e tributários) impactam os negócios em termos de dependência.

Uma participação próxima a 1 denota insolvência e extrema dependência de terceiros. O ideal é que esta participação seja igual ou inferior a 0,6.

ENDIVIDAMENTO A CURTO PRAZO = PC / (PC + ELP)

Quanto o endividamento de curto prazo representa em relação a todo o passivo, ao total do endividamento de curto e longo prazo. Não existe uma regra geral para determinar qual o ideal para este índice, mas quando menor for o mesmo significa maior “folga” em relação ás dividas e compromissos existentes.

IMOBILIZAÇÃO DO PL = AP / PL

Indica quanto dos recursos próprios estão imobilizados, quanto desses recursos estão "engessados. Um índice menor que 0,5 é recomendável.

IMOBILIZAÇÃO SOBRE RECURSOS NÃO CORRENTES = AP / (PL + ELP)

Aqui já indica o nível de imobilização somando o passivo de curto e longo prazo. Quanto maior o índice, maior a imobilização.

ÍNDICES DE REALIZAÇÃO FINANCEIRA

PRAZO MÉDIO DE RECEBIMENTO (PMR) = Média de Clientes x 365/REOB

Mede em quantos dias há o recebimento das receitas de vendas.

PRAZO MÉDIO DE ESTOQUES (PME) = Média de Estoques x 365/Custos das Vendas

Giro dos estoques em dias.

PRAZO MÉDIO DE COMPRAS (PMC) = Média de Fornecedores x 365/Compras

Indica em quantos dias há o pagamento das compras efetuadas.

CICLO DE CAIXA = PMR + PME – PMC

Evidencia em quantos dias os recursos aplicados nas atividades operacionais demoram para retornar ao caixa. Quanto maior o ciclo, maior a necessidade de capitais para manter as atividades.

Estes são alguns dos indicadores que refletem bem como tem sido a gestão financeira da empresa, indicam continuidade ou mesmo mudanças de rumo, evidencia também a gestão operacional da empresa. Enfim, é preciso ter a contabilidade como fator de controle, de medida de eficiência e de tomada de decisão. Necessário a valorização desse tão importante instrumento de gestão da empresa.

Importante pensarmos na contabilidade como aliada e não apenas como uma ferramenta para pagar tributos. Ela efetivamente tem um papel fundamental no acompanhamento dos negócios, no desempenho financeiro e econômico.

Atenção você contador ou estudante de contabilidade, o trabalho para seguir com sucesso na carreira profissional é árduo, inúmeros são os desafios que vamos precisar superar nessa jornada. Mas tenha em mente que o conhecimento é o maior bem que você pode ter para conseguir conquistar qualquer que seja os seus objetivos.

Exatamente por isso apresentamos para você o curso CONTADOR PROFISSIONAL NA PRÁTICA, o curso é sem enrolação, totalmente prático, você vai aprender todos os processos que um contador experiente precisa saber. Aprenda como abrir, alterar e encerrar empresas, além da parte fiscal de empresas do Simples Nacional, Lucro Presumido e MEIs. Tenha todo o conhecimento sobre Contabilidade, Imposto de Renda e muito mais. Está é uma ótima opção para quem deseja ter todo o conhecimento que um bom contador precisa ter, quer saber mais? Então clique aqui e não perca esta oportunidade que com certeza vai impulsionar sua carreira profissional!

Conteúdo original Marcelo Soares de Sant Anna Advogado e Contador, sócio do Sant'Anna & Cescon advogados. Especialista em Direito Tributário pela PUC/SP e Controladoria pela FECAP. Cursando LLM em Direito Empresarial pela Ceu Law School. Palestrante e Mentor.

Mín. 19° Máx. 30°