19°C 30°C

Uberlândia, MG

O Open Banking, ou sistema financeiro aberto, é a possibilidade de clientes de produtos e serviços financeiros permitirem o compartilhamento de suas informações entre diferentes instituições autorizadas pelo Banco Central e a movimentação de suas contas bancárias a partir de diferentes plataformas e não apenas pelo aplicativo ou site do banco, de forma segura, ágil e conveniente.

Como é hoje?

Atualmente, uma instituição não “enxerga” o relacionamento do cliente com outra, então tem dificuldade de competir por ele com melhores serviços.

Com Open Banking

Com a permissão de cada correntista, as instituições se conectam diretamente às plataformas de outras instituições participantes e acessam exatamente os dados autorizados pelos clientes. Todo esse processo é feito em um ambiente seguro e a permissão poderá ser cancelada pela pessoa sempre que ela quiser.

Mais competição: com acesso aos dados dos usuários, instituições participantes poderão fazer ofertas de produtos e serviços para clientes de seus concorrentes, com benefícios para o consumidor, que poderá obter tarifas mais baixas e condições mais vantajosas.

Melhor experiência no uso de produtos e serviços financeiros: torna possível, ainda, que as instituições participantes ofereçam soluções que facilitam às pessoas controlarem suas vidas financeiras. Quem, por exemplo, possui mais de uma conta bancária ou tem conta em um banco e empréstimo em outro, poderá ver todas as suas informações em um único local.

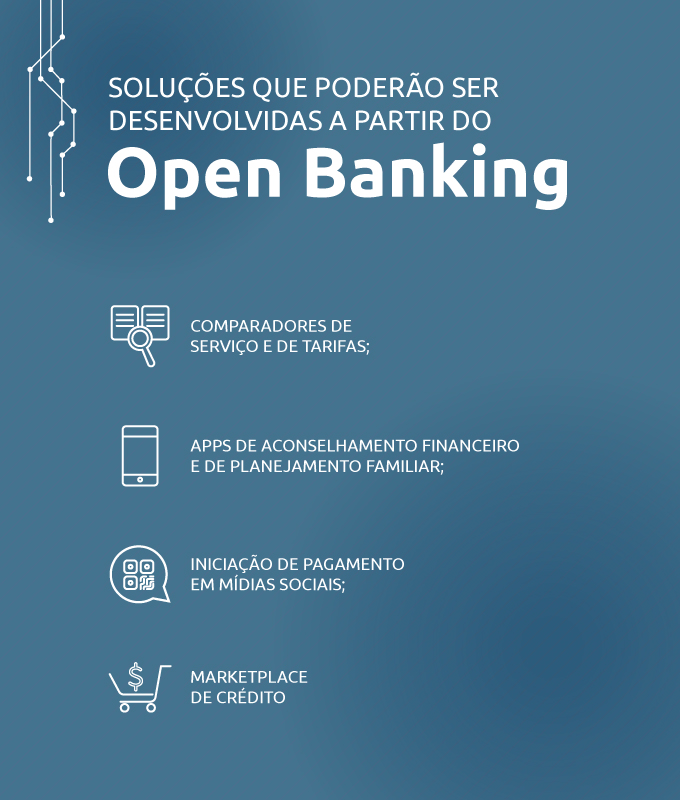

O Open Banking incentivará a inovação e o surgimento de novos modelos de negócio que oferecem aos clientes uma experiência fácil, ágil, segura e conveniente. Isso favorece a inclusão e educação financeiras da população.

Espera-se que o fluxo mais transparente de informações entre as instituições favoreça a definição de melhores políticas de crédito e a oferta de serviços mais adequados aos diferentes perfis de clientes e de segmentos da sociedade. Também é esperado que as inovações que vão surgir facilitem a comparação de produtos e serviços ofertados pelas diferentes instituições participantes e a programação financeira das pessoas.

Somente as instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central podem participar do ecossistema do Open Banking. Entre esse universo de instituições, no entanto, a regulamentação prevê participantes obrigatórios e voluntários, a depender do porte da instituição e do dado ou serviço que está sendo compartilhado. Os maiores bancos, por exemplo, são participantes obrigatórios do Open Banking para o compartilhamento de dados.

A lista completa das instituições participantes está disponível no portal desenvolvido pela Estrutura de Governança do Open Banking Brasil.

À instituição participante que vai receber os dados (instituição de destino) ou iniciar a transação de pagamento. Essa instituição deve prestar a seus clientes informações claras, objetivas e adequadas sobre o compartilhamento. Além disso, a solicitação de autorização para que a pessoa compartilhe seus dados deve deixar clara qual é a finalidade desse compartilhamento, ou seja, ao fornecimento de qual produto ou serviço ele se refere.

Importante! As instituições participantes envolvidas no compartilhamento de dados ou serviços devem assegurar às pessoas a possibilidade de encerrar o compartilhamento a qualquer tempo.

O Banco Central definiu os princípios, objetivos e as principais regras para o Open Banking. Entre os elementos que foram estabelecidos pelo BC estão: escopo de dados a serem compartilhados, participantes e suas responsabilidades e diretrizes de experiência do cliente. As instituições participantes do ecossistema têm a responsabilidade de implementar de forma padronizada o que foi determinado pelo BC.

Para isso, foi criada uma Estrutura de Governança, reunindo as entidades de classe mais representativas das instituições que compartilharão dados e serviços do escopo inicial do Open Banking, incluindo segmentos como bancos, cooperativas de crédito, financeiras e instituições de pagamento. Regras para essa estrutura também foram definidas pelo BC, de modo a garantir a representatividade e o acesso não discriminatório das instituições participantes, bem como para mitigar eventuais conflitos de interesse.

A Estrutura de Governança é composta pelo Conselho Deliberativo, responsável por decidir sobre as questões necessárias para a implementação do Open Banking e propor ao BC os padrões técnicos do Open Banking; o Secretariado, que organiza e coordena os trabalhos; e por grupos técnicos, encarregados de elaborar estudos e propostas técnicas para a implementação do ecossistema.

O BC acompanha todas as discussões nos grupos técnicos e no Conselho Deliberativo, de forma a assegurar que sejam cumpridos os princípios, objetivos e diretrizes estabelecidos. Observado o cronograma de implementação do Open Banking, os padrões técnicos submetidos pela Estrutura de Governança ao Banco Central são analisados e incorporados, no todo ou em parte, à regulamentação de responsabilidade da autarquia, no que couber, ou proposta sua incorporação à regulamentação de competência do Conselho Monetário Nacional.

Outras informações sobre a Estrutura de Governança podem ser obtidas no portal do Open Banking Brasil, mantido pela Estrutura no endereço: https://openbankingbrasil.org.br/.

Mín. 19° Máx. 30°