19°C 30°C

Uberlândia, MG

Conhecer quanto rende 1 milhão na poupança pode atrair a sua atenção, inicialmente.

Mas, e se você soubesse que há opções de investimento mais rentáveis e seguras?

Atualmente, o rendimento da caderneta é pouco atrativo. Caso as projeções para o Brasil se concretizem, ele poderá se tornar ainda menor.

Portanto, além de saber quanto rende 1 milhão na poupança, o ideal é comparar essa rentabilidade a de outros investimentos de renda fixa.

Sem contar que aplicar o seu dinheiro através dos bancos não é uma boa alternativa, pois há pouca variedade de ativos, muitas taxas e rentabilidades pequenas.

Neste artigo, você vai conhecer quanto rende 1 milhão na poupança e opções de investimentos com maior rentabilidade e segurança para você começar ainda hoje, mesmo que ainda não tenha todo este valor.

Confira os tópicos que preparamos:

Se você tiver qualquer dúvida, deixe um comentário no final da página.

Boa leitura!

O rendimento da poupança varia de ano para ano.

O cálculo para saber quanto a aplicação rende mensal ou anualmente segue uma regra pré-estabelecida e que se orienta por indicadores da economia nacional - mais à frente, vamos explicar como fazer a cálculo.

Hoje, o rendimento da caderneta de poupança está projetado em 3,15% ao ano - dados de janeiro de 2020.

Isso significa que quem tem 1 milhão guardado em sua conta vai observar um rendimento de aproximadamente R$ 31.500 ao longo de 12 meses.

Se você pretende abandonar o trabalho para viver de renda em um futuro próximo, precisa estar a par de quanto rende cada tipo de investimento para fazer a melhor escolha.

E saber quanto R$ 1 milhão rende na poupança é um bom começo para a sua pesquisa.

Com rendimento anual de R$ 31,5 mil, a poupança apresentaria hoje ganhos mensais de cerca de R$ 2.625 para quem tem R$ 1 milhão guardado em sua conta.

Ainda que esse valor seja suficiente para cobrir o seu orçamento mensal, é importante considerar também o peso da inflação para avaliar se a poupança vale a pena ou não.

E a gente já adianta para você a resposta: não vale.

A inflação acumulada em 2019 foi de 4,31%, o que, na prática, significa que quem aplicou na caderneta no ano passado viu seu dinheiro perder valor, já que o retorno real da aplicação foi negativo, fechando em -0,05%.

Seguindo as mesmas taxas, quem tem R$ 2 milhões aplicados na poupança pode observar ganhos de aproximadamente R$ 63 mil ao ano.

Já o rendimento ao mês fica em torno de R$ 5.250, que é um valor um pouco mais atrativo.

No entanto, mais uma vez, precisamos considerar a inflação para entender qual é retorno em termos de ganho real.

E como ele foi negativo em 2019, significa que a aplicação rendeu cerca de R$ 1.030 abaixo do que precisaria para cobrir as perdas com a inflação.

O prejuízo fica maior em caso de saque, já que o rendimento da poupança só é considerado em seu “aniversário”. Ou seja, a cada 30 dias após o depósito.

Uma simulação de rendimento de acordo com as projeções atuais nos informa que quem tiver R$ 3 milhões salvos na poupança pode ter um ganho anual de R$ 94,5 mil.

Dividindo esse valor em 12, temos o retorno mensal de R$ 7.875.

Significa que, nesse caso, a aplicação chega ao final do ano com um saldo de R$ 3.094.500, mas com uma perda superior a R$ 1.500 em razão da inflação.

Vale lembrar que essa não é a primeira vez que o índice de preços faz com que a caderneta seja um investimento sem renda real.

A poupança já teve rendimentos negativos antes, como em 2015 e 2016.

Hoje, com a taxa Selic em seu menor nível, quem guarda na poupança pode voltar a perder dinheiro.

Continue lendo para conhecer os investimentos que podem fazer o seu patrimônio crescer de verdade e de maneira segura.

Ao aplicar R$ 500 mil na poupança hoje, você poderá observar um ganho anual de cerca de R$ 15.750.

Dividido em 12 meses, chegamos à renda mensal de aproximadamente R$ 1.312.

Porém, esse valor considera apenas a taxa de rendimento atual da poupança, sem contabilizar a desvalorização da moeda perante a inflação.

Nesse caso, a aplicação rende cerca de R$ 250 a menos que o necessário para cobrir o índice.

Seja qual for o banco que você escolha para abrir sua conta poupança, entenda que a remuneração será sempre a mesma.

Isso porque o renda da caderneta segue regras definidas por norma federal, a Lei nº 12.703, que foi atualizada pela última vez em agosto de 2012.

A conta feita hoje para definir o rendimento da poupança é afetada principalmente pelos valores da taxa Selic, principal indicador de juros na economia nacional.

Mais do que um termômetro financeiro, a Selic funciona como um instrumento de política monetária pelo qual o governo pode influenciar e ditar os rumos da economia.

A taxa vive uma relação inversamente proporcional com a inflação, onde uma queda dos juros pode elevar o seu valor.

Da mesma forma, a poupança é afetada por alterações nesses dois indicadores.

Enquanto uma alta nos juros pode impulsionar os ganhos da poupança, não haverá um grande ganho real se a inflação também estiver alta.

O cálculo atual utilizado para definir o rendimento da poupança leva em consideração dois indicadores oficiais.

A Selic representa a taxa de juros oficial do país, enquanto a Taxa Referencial, ou TR, foi criada nos 1990 para controlar a hiperinflação da época.

Atualmente, o Comitê de Política Monetária do Banco Central (Copom) tem os juros do país fixados em seu menor patamar histórico – 4,5% ao ano (dados de janeiro de 2020).

De responsabilidade do Copom, a Selic tem sua meta reavaliada a cada 45 dias pelos membros do comitê e divulgada para os bancos e instituições financeiras do país.

Apesar de ainda ter influência em alguns cálculos importantes, a TR segue estabilizada em 0% desde 2018.

Então, o cálculo atual que guia os juros da poupança considera 70% da Selic mais o valor da Taxa Referencial - isso nos dá o valor de 3,15% ao ano ou 0,2625% ao mês.

Entender quanto rende 1 milhão na poupança pode ser o motivo ideal para você sair dela agora mesmo.

No mercado financeiro, há opções mais rentáveis. Porém, é importante conhecê-las antes de investir o seu capital. Caso contrário, é possível ter dores de cabeça.

Diante disso, trazemos opções de ativos da renda fixa que possuem rendimentos maiores que a poupança. Veja:

Os títulos do Tesouro Direto são emitidos pelo governo, que por sua vez, utiliza os recursos captados para o financiamento de áreas, como educação, saúde e infraestrutura.

Basicamente, os títulos públicos são ofertados sob três tipos:

O Tesouro IPCA + é o título atrelado à inflação. O seu rendimento consiste em uma taxa fixa mais o desempenho do IPCA no período - por exemplo, 2,39% + IPCA.

Ele costuma ser indicado para quem deseja manter o poder de compra no futuro ou para objetivos de médio e longo prazos, como comprar um imóvel ou automóvel.

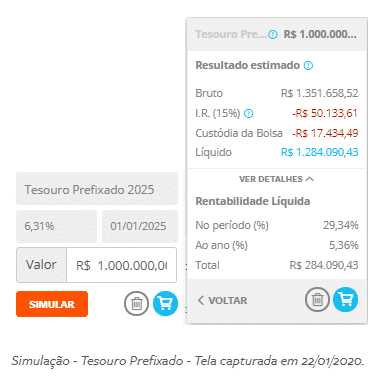

Já o Tesouro Prefixado possui rentabilidade fixa, como 6,31% ao ano. Assim, não há surpresas ao investir, a taxa se manterá a mesma até o vencimento.

Este título pode ser uma boa alternativa quando há previsões de queda de juros, pois ele tende a render mais que os outros ativos.

O Tesouro Prefixado também pode ser utilizado quando você investe hoje e precisa alcançar um determinado valor no futuro, por exemplo, obter R$ 20 mil para fazer um intercâmbio.

Por fim, temos o Tesouro Selic. O seu rendimento é próximo a taxa Selic do período, por exemplo, 4,50% ao ano.

Este título pode ser visto como uma poupança mais rentável, pois, ao solicitar o resgate antecipado, não há perdas na rentabilidade.

Assim, o Tesouro Selic costuma ser indicado para investimentos em qualquer prazo, como aposentadoria, trocar de smartphone ou planejar o seu casamento.

Ao escolher um ativo que possui a taxa Selic ou o IPCA como indexadores, caso eles subam, os rendimentos também aumentam e vice-versa.

O rendimento do Tesouro Direto é próximo de 100% do CDI, que segue de perto a Selic.

Então, ao comparar com quanto rende 1 milhão na poupança, perceba que, com os títulos públicos, você pode ganhar muito mais dinheiro.

Ao simular o mesmo montante no Tesouro Prefixado 2025, por exemplo, a rentabilidade anual líquida (já descontando impostos e taxas) chega a 5,36%.

Ou seja, seu ganho seria de R$ 53.600.

Veja que, em relação a quanto rende 1 milhão na poupança, a diferença é superior a R$ 20.000,00 a mais para o seu bolso.

Além disso, o Tesouro Direto pode ser considerado como o investimento mais seguro do país, pois o governo é a máxima instituição financeira.

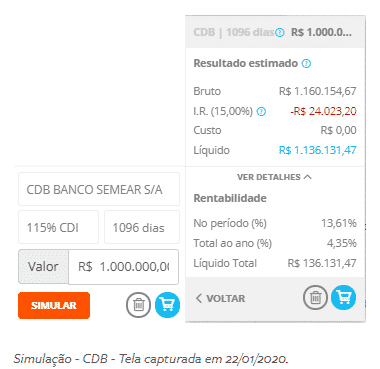

O CDB é o Certificado de Depósito Bancário. Basicamente, ele é um título de renda fixa emitido pelos bancos.

A sua rentabilidade pode ser prefixada ou pós-fixada. Na primeira, é a mesma lógica do Tesouro Direto Prefixado, onde há a taxa fica de rendimento.

Já o CDB pós-fixado consiste em um retorno atrelado ao CDI ou ao IPCA, por exemplo, 110% do CDI ou 2% + IPCA.

Então, ao comparar um ativo que paga 115% do CDI com o quanto rende 1 milhão na poupança, o retorno anual líquido é de 4,35%.

Em 12 meses, significa um rendimento de R$ 43.500 em 12 meses.

Note que é possível ganhar 38% a mais no CDB do que na poupança com o mesmo período de investimento.

A LCI (Letra de Crédito Imobiliário) é um investimento também emitido pelos bancos. A sua diferença em relação ao CDB é que não possui tributos ou taxas.

O rendimento dela funciona da mesma forma que o ativo anterior, só que ele não sofre qualquer desconto. Então, tudo o que render vem diretamente para o seu bolso.

A LCI pode ser uma boa alternativa para quem deseja investir sem pagar taxas ou impostos, por exemplo, aposentadoria ou planejar o estudo dos filhos.

O Fundo de Renda Fixa consiste em uma carteira de ativos de renda fixa, como os títulos do Tesouro Direto.

Assim, o rendimento depende da composição e o objetivo do fundo, por exemplo, render próximo ao CDI.

O investimento é feito através da aquisição de cotas. A rentabilidade e custos são distribuídos igualmente entre elas, o que torna o sistema semelhante a um condomínio.

Este ativo pode ser uma boa alternativa para quem deseja investir em renda fixa com auxílio profissional, pois a carteira é administrada por um gestor profissional.

Um dos motivos mais frequentes pelo qual as pessoas querem saber quanto rende 1 milhão na poupança é viver de renda.

Se esse também é o seu objetivo, é comum ter dúvidas sobre como investir, já que a poupança não é um boa alternativa.

Geralmente, o Tesouro Direto costuma ser recomendado, pois ele possui baixo risco e oferece rendimentos atrativos.

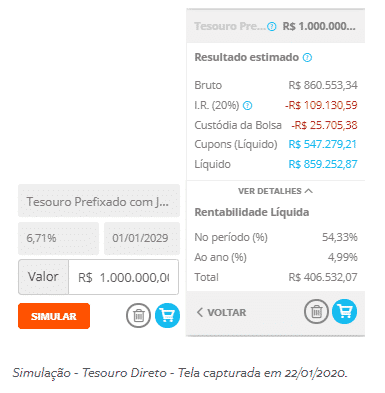

Entre os mais procurados estão o Tesouro Selic e os títulos que pagam os cupons semestrais.

Veja na simulação quanto rende 1 milhão no Tesouro Prefixado com Juros Semestrais 2029:

Caso você tenha perfil moderado ou agressivo, as ações pagadoras de dividendos podem ser boas alternativas.

Estes ativos permitem o recebimento de proventos de forma recorrente, que por sua vez, tendem a ser utilizados para o custeio de despesas ou reinvestimento.

Outra opção são os Fundos Imobiliários (FIIs). Ele são partes de grandes empreendimentos, como shoppings, escritórios corporativos ou galpões logísticos.

Esses ativos costumam ser recomendados para quem deseja uma renda recorrente, pois há o pagamento dos aluguéis isentos de IR todos os meses.

Ao investir em um bom FII, é possível fazer o seu dinheiro crescer através da valorização das cotas e com o recebimento dos proventos.

Como mostramos acima, há diversas opções para investir o seu dinheiro e fazê-lo render mais do que a poupança.

Mas, qual deles é o melhor? Na verdade, você pode investir em todos eles e ter resultados ainda mais atrativos. Esse processo é conhecido como diversificação.

Os ativos financeiros possuem riscos. Então, ao aplicar todo o seu capital em apenas um deles, tende a ser arriscado.

Tenha em mente que o mercado é dinâmico, ou seja, resultado passado não é garantia de retorno futuro.

Com a diversificação, você pode evitar esses riscos e equilibrar os rendimentos do seu patrimônio.

Para isso, basta conhecer o seu perfil de investidor e distribuir o capital de forma rentável e segura, por exemplo, investir 70% em renda fixa e 30% em renda variável.

Caso uma delas apresente mau desempenho, a outra tende a render mais e manter um bom resultado total.

Por isso, se você quer investir com segurança e rentabilidade, a diversificação pode ser a melhor escolha.

Se você não sabe por onde começar, aqui na Rico, temos uma opção para você: as Carteiras Recomendadas.

Elas são portfólios preparados de forma criteriosa pelo nosso time de especialistas. O melhor de tudo é que a decisão final é sua, ou seja, você investe nos ativos que desejar.

Para ter acesso às Carteiras Recomendadas, você só precisa abrir a sua conta na Rico agora mesmo.

Hoje, o contexto da economia nacional faz com que os únicos investimentos com rendimento de ao menos 1% ao mês estejam na renda variável.

O mercado de ações, o que inclui os fundos, é um dos poucos que pode oferecer retorno igual ou superior a 12% ao ano.

Contudo, essa não é uma rentabilidade garantida, pois isso não existe na renda variável, ao contrário da renda fixa.

Assim, antes de investir por esse caminho, é importante pesquisar bem para conhecer o funcionamento da Bolsa, além do histórico das empresas que ali comercializam seus papéis.

Ainda que existam formas de se prevenir, diversificando a carteira para ter maior segurança, é importante deixar claro que existe e sempre existirá certo risco ao investir em ações.

Como lembramos antes, rendimentos passados nunca são garantia de rendimentos futuros.

Portanto, se você está disposto a iniciar sua jornada no mundo das ações, esteja ciente de que pode perder dinheiro pelo caminho.

Esse é um tipo de investimento indicado para investidores com um perfil mais arrojado, certa experiência com finanças e capital acumulado.

Seja iniciante ou experiente, é imprescindível que o investidor estude o mercado e busque conhecimento.

Mesmo depois de conhecer quanto rende 1 milhão na poupança, você precisa entender que é possível começar com pouco dinheiro.

O mercado financeiro oferece ativos para todos os públicos. Então, se você ainda tem um montante menor, não é desculpa para deixá-lo parado.

Entre os investimentos mais acessíveis, estão o Tesouro Direto e os Fundos de Investimentos.

Você pode começar a investir com menos de R$ 100,00.

Caso você possua capital maior, em torno de R$ 1 mil, temos opções como as LCIs, LCAs e os CDBs.

Para não restar qualquer dúvida, preparamos um passo a passo infalível. Siga-o e comece a fazer o seu dinheiro trabalhar para você a partir de agora:

Pronto! Você acaba de dar um novo passo na sua vida financeira! Viu só como é simples?

Conhecer o quanto rende 1 milhão na poupança é importante para tomar decisões mais assertivas.

Cada vez mais, a caderneta tem se mostrado uma alternativa ruim para o seu dinheiro.

Para os próximos anos, as projeções indicam que os juros brasileiros devem se manter baixos e estáveis.

Assim, há ativos muito mais atrativos do que a poupança, como o Tesouro Direto, os Fundos de Renda Fixa e os CDBs.

Com eles, é possível ter até o dobro de rendimento que a caderneta oferece e de forma segura.

Então, mesmo sabendo quanto rende 1 milhão na poupança e achar o valor atrativo, lembre que há opções muito melhores no mercado.

Para ter acesso a esses ativos e fazer o seu dinheiro render de verdade, basta abrir a sua conta na Rico agora mesmo.

Conteúdo original Rico

Mín. 19° Máx. 30°