19°C 30°C

Uberlândia, MG

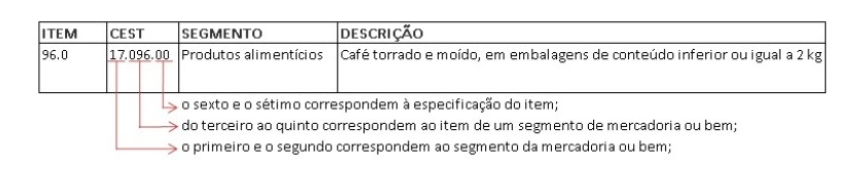

O Código Especificador da Substituição Tributária (CEST) foi criado para uniformização, padronização e identificação das mercadorias e bens passíveis de sujeição ao regime de substituição tributária e de antecipação de recolhimento do ICMS, com o encerramento tributário relativos às operações subsequentes.

Ou seja, o CEST é o código usado para identificar categorias de produtos passíveis à substituição tributária.

A partir de sua criação, para se concretizar a substituição tributária de determinado produto, é necessário o uso do código CEST, conforme a regulamentação do Convênio ICMS 92/15 que foi revogado pelo Convênio ICMS 52/17.

Com a criação do CEST pelo CONFAZ em 2015, os estados só podem exigir que a cadeia de circulação de qualquer mercadoria passe a funcionar segundo o regime de substituição tributária se o produto constar na tabela CEST.

Como consequência, algumas mercadorias deixaram de entrar obrigatoriamente no regime de ICMS-ST por não constar na mesma.

Um exemplo são os brinquedos, que eram sujeitos à substituição tributária em alguns estados antes do CEST, mas não foram listados na tabela e, portanto, estão excluídos do regime de substituição tributária.

Com a instituição do CEST também passa a ser obrigatória a exigência de inclusão do código nas notas fiscais de empresas que comercializam os produtos listados na relação do CONFAZ.

Desse modo, para saber se um produto se encaixa nessa situação, basta consultar a Tabela CEST disponibilizada nesta matéria.

A informação do CEST na Nota Fiscal não substitui a obrigatoriedade da informação do NCM (Nomenclatura Comum do Mercosul).

Ou seja, os dois códigos precisam ser informados.

Imposto sobre Circulação de Mercadorias e Serviços (ICMS) é uma das principais fontes de arrecadação tributária do país.

Ele incide sobre mercadoria, energia elétrica, comunicação e serviços de transportes interestaduais tanto para pessoas físicas quanto jurídicas.

Além disso, a instituição do ICMS fica a serviço dos estados e do Distrito Federal, observando as diretrizes da Lei Complementar Nº 87/1996, que regulamenta o assunto.

O ICMS é um tributo estadual e, sendo assim, o Estado pode geri-lo da forma que melhor lhe servir.

Ele pode, até mesmo, conferir a responsabilidade do pagamento desse tributo a um outro contribuinte, que não representa o gerador inicial da venda.

E é exatamente isso que representa a substituição tributária.

Resumindo, o termo “substituição tributária”, não tem a ver com a substituição de um imposto, mas sim, daquele que é responsável pelo recolhimento deste.

Certamente, o intuito desse processo é facilitar a tributação de produtos que transitam por vários intermediários até chegar nas mãos do consumidor final.

Assim, nesses casos, o dever de pagar o imposto recai apenas a um dos contribuintes desse processo.

Esse evento assegura uma maior efetividade na cobrança tributária e reduz o índice de inadimplência.

Um exemplo de produtos que se encaixam nesse meio são os combustíveis, as bebidas e os automóveis.

Eles estão passíveis à substituição tributária em praticamente todos os estados brasileiros, uma vez que a sua rede de circulação é constituída de diversas etapas.

Todas as empresas que realizam operações com os produtos listados na Tabela CEST são obrigadas a incluir o código CEST na nota fiscal de cada transação, inclusive as pequenas empresas optantes pelo Simples Nacional.

Ou seja, a regra vale para qualquer empresa que emita Nota Fiscal Eletrônica de produto (NF-e), sujeito a substituição tributária.

Então, devemos acompanhar o Convênio ICMS 146/15, que lista as mercadorias e bens que devem mencionar o respectivo CEST no documento fiscal que acobertar a operação.

Vale dizer que, ainda que o bem ou mercadoria não estejam inseridos aos regimes de substituição tributária ou de antecipação do recolhimento do ICMS, deverão constar os códigos (CEST) referentes a eles no comprovante fiscal.

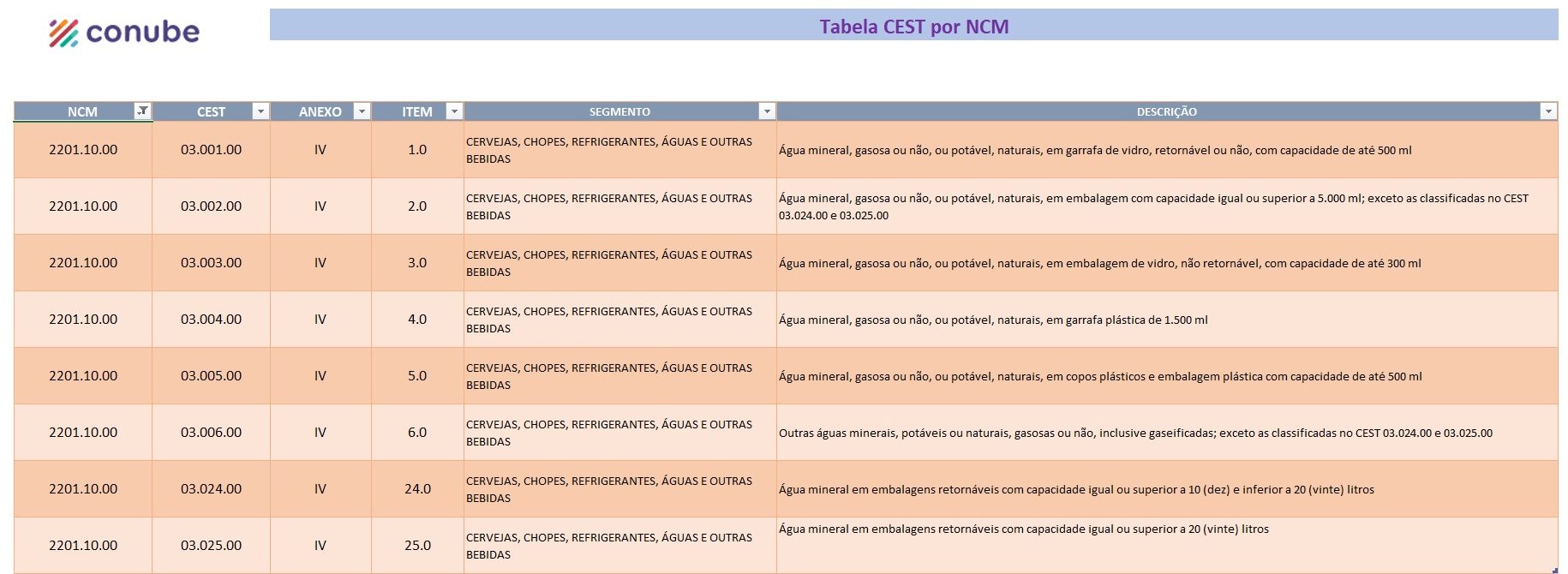

Então, o primeiro passo é descobrir se os produtos que sua empresa comercializa estão listados na tabela CEST, para isso, basta acessar a tabela e buscar pelo NCM da sua mercadoria.

Fique atento as classificações não são as mesmas, pois é possível que o mesmo NCM apareça em mais de uma categoria na tabela CEST.

Por isso, sempre leia a descrição do NCM para uma classificação correta.

| NCM | DESCRIÇÃO | ALÍQUOTA (%) |

| 22.01 | Águas, incluindo as águas minerais, naturais ou artificiais, e as gaseificadas, não são adicionadas de açúcar ou de outros edulcorantes nem aromatizadas; gelo e neve. | |

| 2201.10.00 | Águas minerais e águas gaseificadas. | 4 |

| Ex 01 – Águas minerais naturais comercializadas em recipientes com capacidade nominal inferior a 10 (dez) litros. | NT | |

| Ex 02 – Águas minerais naturais comercializadas em recipientes com capacidade nominal igual ou superior a 10 (dez) litros. | NT |

Clique na imagem acima para ter acesso a tabela na íntegra!

Caso o NCM bater com os códigos da tabela, significa que você precisa inserir o CEST correspondente em cada NF-e emitida nas suas operações de venda, mesmo que a legislação do seu estado não exija substituição tributária para os produtos localizados.

Para a emissão da nota fiscal dos produtos, você localizará o campo do código especificador e preencherá os códigos de acordo com a mercadoria vendida.

Atenção: Após finalizar a emissão do documento, lembre-se de guardar o XML em segurança para consultas futuras e possíveis fiscalizações.

Da mesma forma, se você já conta com um emissor de nota fiscal eletrônica próprio, terá que verificar se o software utilizado na sua empresa atende às exigências do CEST.

Isso dependerá das ferramentas que você utiliza no seu negócio, caso você utilize um software de gestão (ERP), você provavelmente terá disponível meios de automatizar esses processos.

No entanto, se este não for o caso, a má notícia é que você terá de fazer todo o procedimento manualmente, gerando um aumento considerável no seu processo operacional.

Em conclusão, entender sobre notas fiscais é fundamental para conseguir gerir o seu negócio de modo consciente e por dentro da legalidade.

Dica Extra: Já imaginou aprender 10 anos de Prática Contábil em poucas semanas?

Conheça um dos programas mais completos do mercado que vai te ensinar tudo que um contador precisa saber no seu dia a dia contábil, como: Rotinas Fiscais, Abertura, Alteração e Encerramento de empresas, tudo sobre Imposto de Renda, MEIs, Simples Nacional, Lucro Presumido, enfim, TUDO que você precisa saber para se tornar um Profissional Contábil Qualificado.

Se você precisa de Prática Contábil, clique aqui e entenda como aprender tudo isso e se tornar um verdadeiro profissional contábil.

Fonte: Conube

Mín. 19° Máx. 30°