Para facilitar a sua vida e fazer você entender de uma vez por todas COMO CALCULAR O IMPOSTO DO SIMPLES NACIONAL 2018, nós elaboramos esse passo a passo. Ele vai que vai lhe ajudar a entender o cálculo e principalmente fazer com que você consiga se programar e saber quanto pagará de imposto no próximo mês. Pois, se você tem uma empresa optante pelo Simples Nacional, certamente já se perguntou “afinal de contas, como calcular o imposto do Simples Nacional?”, principalmente a partir do ano de 2018, em que mudou significativamente a forma de calcular o imposto do Simples Nacional, deixando muitos empresários confusos e muitas vezes até sem saber como calcular o preço dos seus produtos e serviços, visto que não tinham certeza de quanto pagariam de imposto na venda. Então, vamos aos passos:

1. Descobrir a Alíquota Nominal do Imposto do Simples Nacional

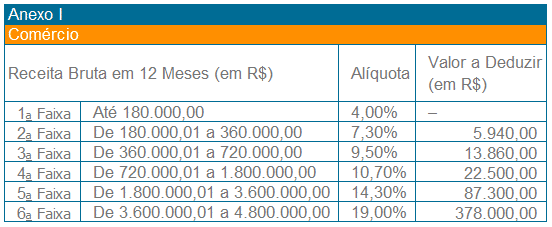

O primeiro passo é descobrir a

Alíquota Nominal do Imposto, que consta nos Anexos I a V, do Simples Nacional (já vamos falar deles). Para isso você precisa saber qual foi o seu faturamento nos últimos 12 meses e em qual Anexo do Simples Nacional a atividade da sua empresa está enquadrada.

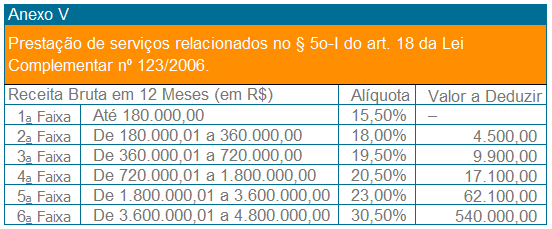

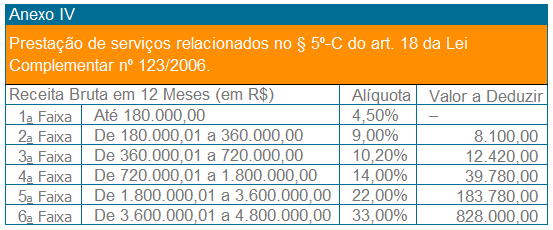

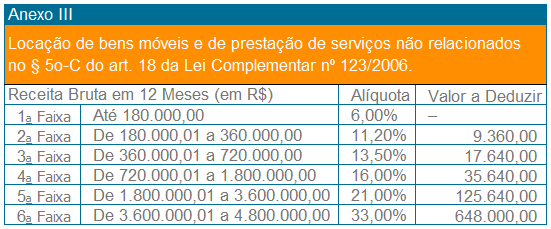

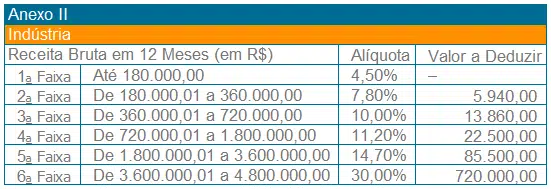

Em resumo, no Anexo I se enquadram as empresas de Comércio, no Anexo II as Indústrias, no Anexo III as empresas de locação de bens móveis e de prestação de serviços não relacionados no § 5o-C do art. 18 da Lei Complementar nº 123/2006, no Anexo IV as empresas de prestação de serviços relacionados no § 5º-C do art. 18 da Lei Complementar nº 123/2006 e por fim no Anexo V as empresas de prestação de serviços relacionados no § 5o-I do art. 18 da Lei Complementar nº 123/2006. Agora, basta você verificar nas tabelas a seguir, sua alíquota nominal, de acordo com o Anexo em que sua empresa se enquadra de acordo com seu faturamento nos últimos 12 meses, veja em que Faixa de Faturamento sua empresa está e ao lado direito estará a alíquota, anote a alíquota nominal e a parcela a deduzir e vamos ao próximo passo.

2. Descobrir a Alíquota Efetiva do Imposto do Simples Nacional

Como você deve ter percebido, a alíquota nominal serve apenas de parâmetro, visto que ela vem acompanhada de uma “parcela a deduzir” para quem faturou acima de R$ 180 mil nos últimos 12 meses, pois no final você vai pagar o imposto de acordo com a

alíquota efetiva e é esta a alíquota que realmente importa para você. Então, neste segundo passo sobre “Como Calcular o Imposto do Simples Nacional”, vamos ver como encontrar a alíquota efetiva: A fórmula para calcular a Alíquota Efetiva é a seguinte:

[(RBT12 x Alíquota nominal) – parcela a deduzir] / RBT12 Onde RBT12 é receita bruta acumulada nos doze meses anteriores ao período de apuração. https://www.jornalcontabil.com.br/como-deve-ser-calculado-o-fator-r-do-simples-nacional/

Por que essa fórmula para calcular o imposto do Simples Nacional?

Acontece que a partir de 2018 foi instituída a tributação progressiva no Simples Nacional (semelhante ao que acontece com o IRPF), em que a empresa optante sofre o aumento na alíquota das faixas superiores apenas sobre o valor que ultrapassa o limite das faixas anteriores.

Prestadores de Serviço e o Fator “r”

Pois bem, para a Indústria e o Comércio ficou fácil, basta seguir os passos descritos acima, certo? Agora vamos falar das empresas prestadoras de serviço, que é a nossa especialidade. A tributação de algumas atividades de serviços dependerá do quanto essa empresa utiliza de mão de obra remunerada de pessoas físicas, ou seja, do valor da sua folha de pagamento em relação ao seu faturamento. Quando o fator “r” for igual ou superior a 28%, a tributação será de acordo com o Anexo III, quando for inferior será de acordo com o Anexo V. Isso significa que, se a folha de pagamento (incluindo salários, pró-labore, FGTS, férias, décimo terceiro, etc) representar pelo menos 28% do faturamento da empresa, ela será tributada no Anexo III, que possui alíquotas menores, do contrário será tributada no Anexo V que possui alíquotas maiores, isso seria uma espécie de incentivo para as empresas que gastam mais com mão de obra. A fórmula para calcular o fator “r” é a seguinte: Fator ‘R” = Folha de Salários incluídos encargos (em 12 meses)/ Receita Bruta

Exemplo – Como calcular o imposto do Simples Nacional para empresas de TI

Para elucidar melhor o que falamos até aqui, vamos a um

exemplo de cálculo do Simples Nacional referente o mês de agosto de 2018. Para isso vamos utilizar como base uma

empresa de TI com atividade de desenvolvimento de sistemas, cujo faturamento nos últimos 12 meses (de agosto/2017 a julho/2018) foi de R$ 500.000,00 e o valor da folha de pagamento, incluindo pró-labore, também nos últimos 12 meses foi de R$ 145.000,00.

Passo 1 – Encontrar o Anexo e a Alíquota Nominal do Simples Nacional

Como a atividade de desenvolvimento de sistemas está

sujeita a análise do fator “r”, vamos primeiro calcular o fator “r” para descobrir se ela vai se enquadrar no Anexo III ou V:

Fator ‘R” = Folha de Salários incluídos encargos (em 12 meses)/Receita Bruta (em 12 meses) Fator ‘R” = 145.000,00/500.000,00 Fator “R” = 0,29 ou 29% Portanto nossa empresa exemplo se enquadra no Anexo III do Simples Nacional, agora vamos ver qual será a sua alíquota nominal, para isso vamos relembrar a tabela do Anexo III: De acordo com a tabela acima a alíquota nominal será de 13,50%.

Passo 2 – Descobrir a Alíquota Efetiva para calcular o imposto do Simples Nacional

Como vimos anteriormente, a alíquota efetiva é o resultado de:

[(RBT12 x Alíquota nominal) – parcela a deduzir] / RBT12 Então, Alíquota Efetiva = [(500.000,00 x 13,50%) – 17.640,00] / 500.000,00 Alíquota Efetiva = [67.500,00 – 17.640,00] / 500.000,00 Alíquota Efetiva = 49.860,00 / 500.000,00 Alíquota Efetiva = 0,09972 Alíquota Efetiva = 9,97% Sendo assim, a empresa vai pagar de imposto 9,97% sobre o seu faturamento do mês de agosto de 2018. Conteúdo via

e.Quality assessoria