19°C 30°C

Uberlândia, MG

O valor da alíquota poderá variar de acordo com a razão entre a folha de pagamento e a receita bruta da empresa. O interesse do governo é privilegiar com alíquotas menores as empresas que tem uma maior quantidade de funcionários registrados.

Por exemplo, uma empresa tributada pelo novo Anexo V – que possui maior carga tributária – poderá passar a ser tributada pelo novo Anexo III (menor carga tributária), caso a razão entre a folha de salários e a receita bruta seja igual ou superior à 28%.

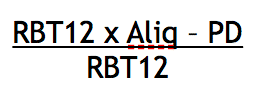

Para calcular o valor devido no Simples Nacional, primeiramente será necessário identificar a alíquota efetiva, por meio da seguinte fórmula:

Onde:

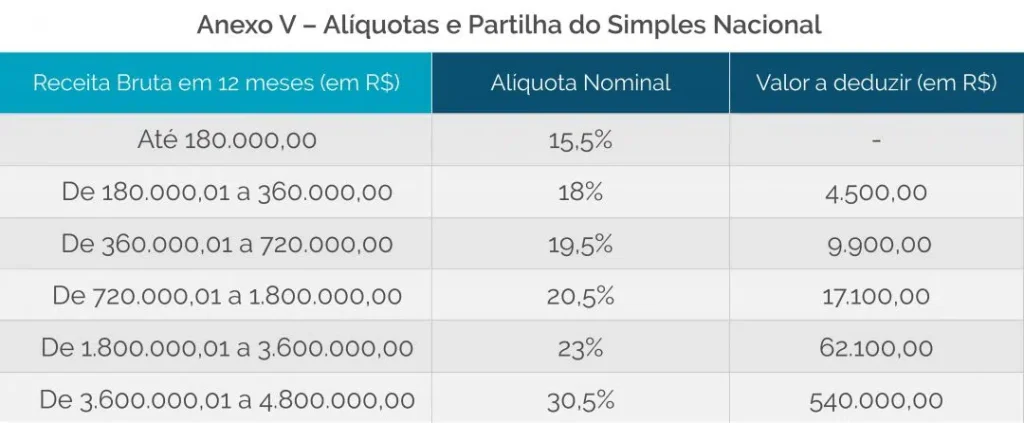

RBT12 = receita bruta acumulada nos 12 meses anteriores ao período de apuração

Aliq = alíquota nominal constante nos anexos I a V da Lei Complementar 155 (vide abaixo)

PD = parcela a deduzir constante nos anexos um I a V da Lei Complementar 155 (vide abaixo)

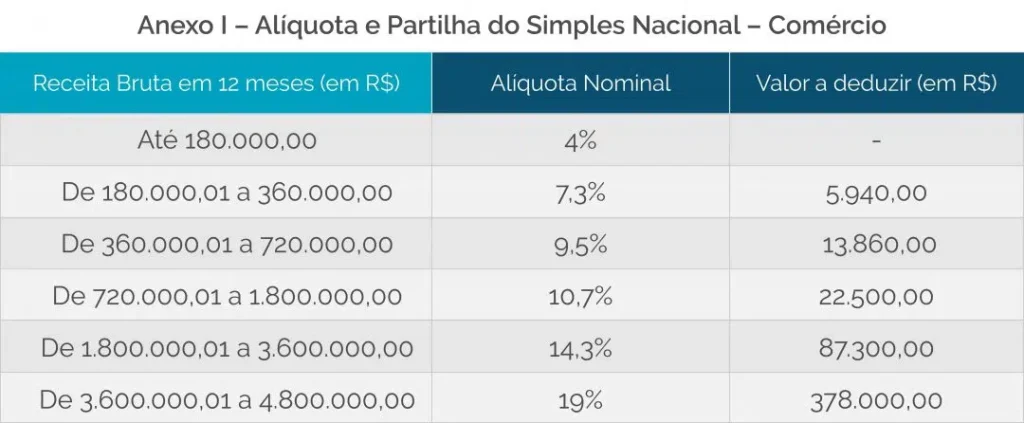

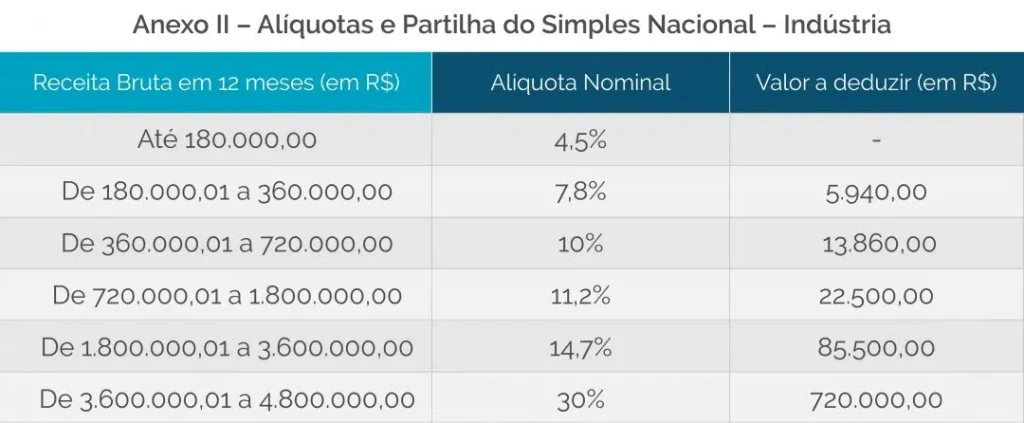

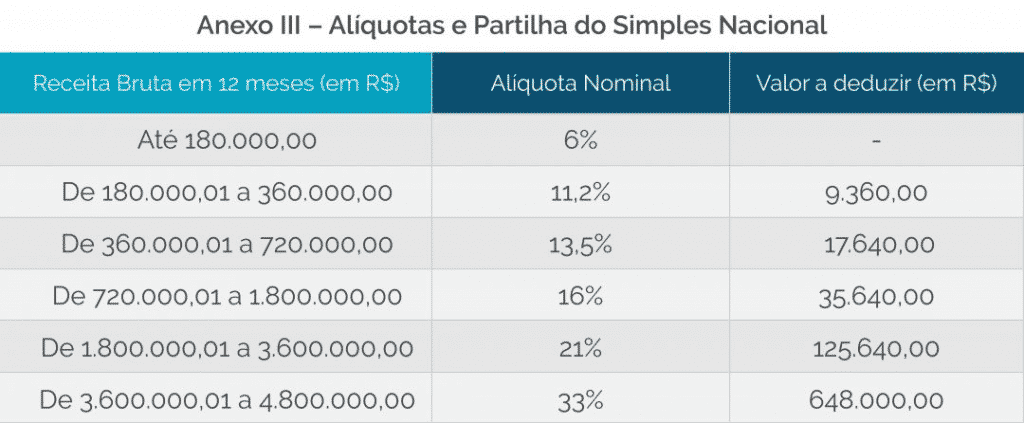

As tabelas abaixo foram publicadas pela Lei Complementar nº 155 de 27/10/2016 e, a partir de 1º janeiro 2018, deverão ser utilizadas para enquadramento no Simples Nacional.

Exemplo:

Consideremos uma empresa com Receita Bruta nos 12 meses anteriores ao período de apuração de R$200.000,00 e cuja receita em Janeiro de 2018 foi de R$20.000,00

• Alíquota nominal da nova tabela: 7,30%

• Parcela a deduzir: R$ 5.940,00

Os valores são:

• R$200.000,00 * 7,30% = R$14.600,00

• Tirando a parcela a deduzir: R$14.600,00 – R$5.940,00 = R$8.660,00

• Alíquota efetiva = 8.660,00/200.000,00 = 4,33%

• Aplicando à Receita de Janeiro = R$20.000,00*4,33% = R$866,00

• Valor a pagar no DAS em 2018: R$866,00

Comparando com o cálculo em 2017:

• R$200.000,00 de receita acumulada: Alíquota de 5,47%

• Faturamento de R$20.000,00

• Valor a pagar: R$20.000,00 * 5,47% = R$1.094,00

Receitas de locação de bens móveis e de prestação de serviços não relacionados no § 5º-C do art. 18 desta Lei Complementar.

Receitas decorrentes da prestação de serviços relacionados no § 5º-C do art. 18 desta Lei Complementar.

Receitas decorrentes da prestação de serviços relacionados no § 5º-I do art. 18 desta Lei Complementar.

As mudanças que ocorreram em 2018 foram significativas e para muitas empresas não vale mais a pena continuar no Simples Nacional. Entretanto, decisões como essa devem ser tomadas com base em informações concretas e com uma análise completa do seu negócio. Converse com a empresa contábil que toma conta da sua e escolha o melhor caminho.

Atenção você contador ou estudante de contabilidade, o trabalho para seguir com sucesso na carreira profissional é árduo, inúmeros são os desafios que vamos precisar superar nessa jornada. Mas tenha em mente que o conhecimento é o maior bem que você pode ter para conseguir conquistar qualquer que seja os seus objetivos.

Exatamente por isso apresentamos para você o curso CONTADOR PROFISSIONAL NA PRÁTICA, curso este aprovado por inúmeros alunos e que vem gerando uma revolução no conhecimento e na carreira de profissionais contábeis.

O curso é sem enrolação, totalmente prático, você vai aprender todos os processos que um contador experiente precisa saber. Aprenda como abrir, alterar e encerrar empresas, além da parte fiscal de empresas do Simples Nacional, Lucro Presumido e MEIs. Tenha todo o conhecimento sobre Contabilidade, Imposto de Renda e muito mais. Está é uma ótima opção para quem deseja ter todo o conhecimento que um bom contador precisa ter, quer saber mais? Então clique aqui e não perca esta oportunidade que com certeza vai impulsionar sua carreira profissional!

Conteúdo original Wolters Kluwer

Mín. 19° Máx. 30°