A

IN RFB n° 1787/2018 e suas alterações apresentam as regras sobre a Declaração de Débios e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos – DCTFWeb

, que visa substituir a Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social (GFIP) como instrumento de confissão de dívida e de constituição do crédito previdenciário. A declaração será gerada

automaticamente a partir das informações prestadas ao eSocial e à EFD-Reinf, módulos integrantes do Sistema Público de Escrituração Digital – Sped. Após o encerramento do eSocial e da EFD-Reinf, a DCTFWeb recebe as informações e gera a declaração, contendo os débitos trabalhistas e previdenciários e os créditos, consolidando todas as informações e apurando o saldo a pagar. Após a elaboração da declaração, será disponibilizado o DARF com código de barras para pagamento.

Acesso à DCTFWeb

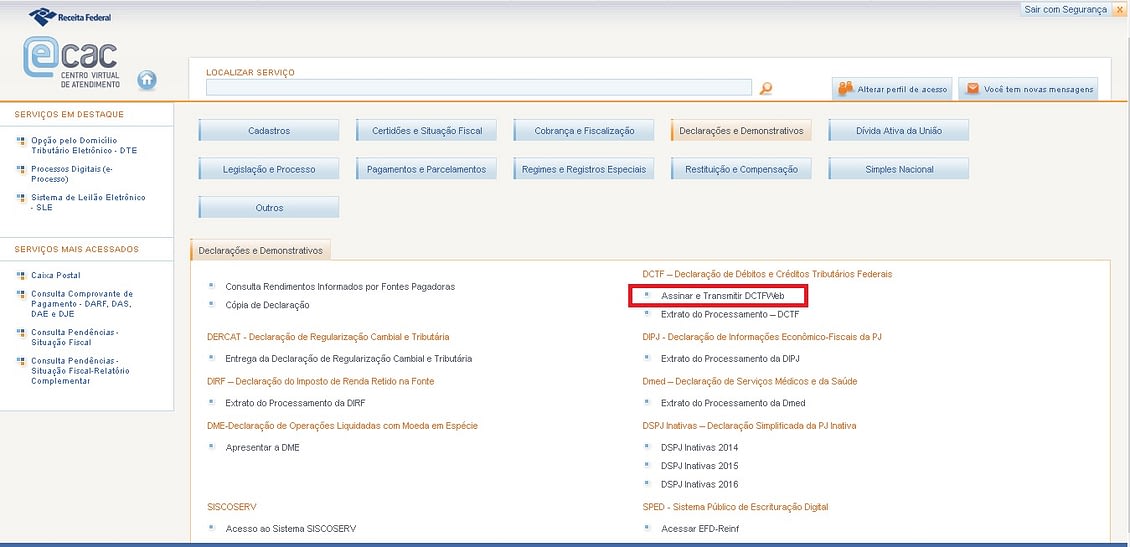

A declaração pode ser acessada através do

portal eCAC no site da Receita Federal do Brasil. Dentro do portal, a declaração estará disponível na área de “Declarações e Demonstrativos”, bastando clicar em “Assinar e Transmitir a DCTFWeb”.

A declaração deverá ser apresentada de forma centralizada, ou seja, uma única declaração por empresa ou estabelecimento matriz (quando houverem filiais) e deverá ser assinada digitalmente através do uso de certificado digital emitido por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileira (ICP-Brasil), exceto para os Microempreendedores Individuais (MEI) e para as Microempresas (ME) e Empresas de Pequeno Porte (EPP) enquadradas no Simples Nacional que tenham até um empregado no período a que se refere a declaração.

Quem está obrigado ao envio?

Deverão apresentar a DCTFWeb:

- As pessoas jurídicas de direito privado em geral;

- As unidades gestoras de orçamento dos órgãos públicos, das autarquias e das fundações de quaisquer dos poderes da União, dos estados, do Distrito Federal e dos municípios;

- Os consórcios de que tratam os artigos 278 e 279 da Lei nº 6.404/1976, quando realizarem, em nome próprio, a contratação de trabalhador segurado do Regime Geral de Previdência Social (RGPS), a aquisição de produção rural de produtor rural pessoa física, o patrocínio de equipe de futebol profissional ou a contratação de empresa para prestação de serviço sujeito à retenção de que trata o art. 31 da Lei nº 8.212, de 24 de julho de 1991;

- As entidades de fiscalização do exercício profissional (conselhos federais e regionais), inclusive a Ordem dos Advogados do Brasil (OAB);

- Os fundos especiais criados no âmbito de quaisquer dos poderes da União, dos estados, do Distrito Federal e dos municípios bem como dos Ministérios Públicos e dos Tribunais de Contas, quando dotados de personalidade jurídica sob a forma de autarquia;

- Os organismos oficiais internacionais ou estrangeiros em funcionamento no Brasil, quando contratarem trabalhador segurado do RGPS;

- Os Microempreendedores Individuais (MEI), quando contratarem trabalhador segurado do RGPS, adquirirem produção rural de produtor rural pessoa física, patrocinarem equipe de futebol profissional ou contratarem empresa para prestação de serviço sujeito à retenção de que trata o art. 31 da Lei nº 8.212, de 1991;

- Os produtores rurais pessoa física, quando contratarem trabalhador segurado do RGPS; e

- As pessoas físicas que adquirirem produção de produtor rural pessoa física ou de segurado especial para venda, no varejo, a consumidor pessoa física.

Prazo de apresentação

A declaração deverá ser assinada e enviada até o dia 15 do mês seguinte ao mês de ocorrência dos fatos geradores. Por exemplo: para fatos geradores ocorridos em junho de 2019, a DCTFWeb referente a esses fatos deverá ser enviada até o dia 15 de julho de 2019.

Muita atenção!!! Caso o dia 15 não seja dia útil, a entrega será

antecipada para o dia útil imediatamente anterior.

Outros tipos de DCTFWeb

Além da declaração mensal, deverão ser transmitidas as seguintes declarações:

- DCTFWeb anual, para a prestação de informações relativas aos valores pagos aos trabalhadores a título de 13° salário; e

- DCTFWeb diária, para a prestação de informações relativas à receita de espetáculos desportivos realizados por associação desportiva que mantém clube de futebol profissional, quando for o caso.

Tanto a DCTFWeb anual quanto a diária só deverão ser transmitidas quando houverem valores a declarar. Assim, se não houver valor a declarar, não é necessário o envio da declaração anual ou diária sem movimentação.

Início de obrigatoriedade

A declaração já é obrigatória para as empresas constantes no 1° e 2° grupos, conforme o cronograma estabelecido pelo Comitê Diretivo do eSocial. Para o 3° grupo (micro e pequenas empresas, MEI, optantes pelo Simples Nacional), o início da obrigação se dará com o envio DCTFWeb referente aos fatos geradores ocorridos em outubro de 2019, que deverão ser informados até o dia 15 de novembro de 2019. Para não perder o prazo, confira o quadro que elaboramos com o

cronograma completo de implantação do eSocial, EFD-Reinf e DCTFWeb. Por:

Alexandre Marinho Fonte:

TEC Contabilidade